Vincent Juvyns (J. P. Morgan) | Los legisladores europeos llevan años esforzándose por combatir el cambio climático. En 2005 se creó el régimen de comercio de derechos de emisión (RCDE) de la Unión Europea (UE), que se convirtió en el primer mercado de carbono del mundo y, desde entonces, ha sido la piedra angular de las iniciativas legales al respecto en la eurozona. A lo largo del tiempo, el RCDE ha experimentado numerosas actualizaciones para reflejar las metas climáticas de la UE, cada vez más ambiciosas. Ahora que se ha comprometido a reducir las emisiones de gases de efecto invernadero (GEI) en un 55% antes de 2030, los cambios se dan a mayor velocidad que nunca. Estas iniciativas en el plano legislativo explican, al menos en parte, por qué los precios de los derechos de emisión de CO2 en Europa han alcanzado un máximo histórico de 56 EUR por tonelada equivalente de dióxido de carbono (tCO2e).

El ejemplo europeo se está convirtiendo en el modelo a seguir por cada vez más países, que ahora crean sus propios mecanismos de comercio de derechos de emisión. Por ahora, los precios del carbono a nivel global siguen siendo inferiores a los que se aplican en Europa y, si no se ajustan a los estándares que la UE considera admisibles, la posibilidad de que se apliquen impuestos al carbono en la frontera de la UE irá cobrando forma. Por eso, creemos que los inversores deben tener en cuenta el impacto de una subida en los precios del carbono sobre sus carteras.

¿Qué determina los precios del carbono? Caso práctico en Europa

Hay dos grandes clases de mecanismos de tarificación del carbono: impuestos sobre el carbono, que fijan directamente un precio del carbono pero no delimitan un objetivo predeterminado de reducción de emisiones, y regímenes de comercio de derechos de emisión, que ponen un límite al nivel total de emisiones de GEI, pero sin marcar un precio de antemano.

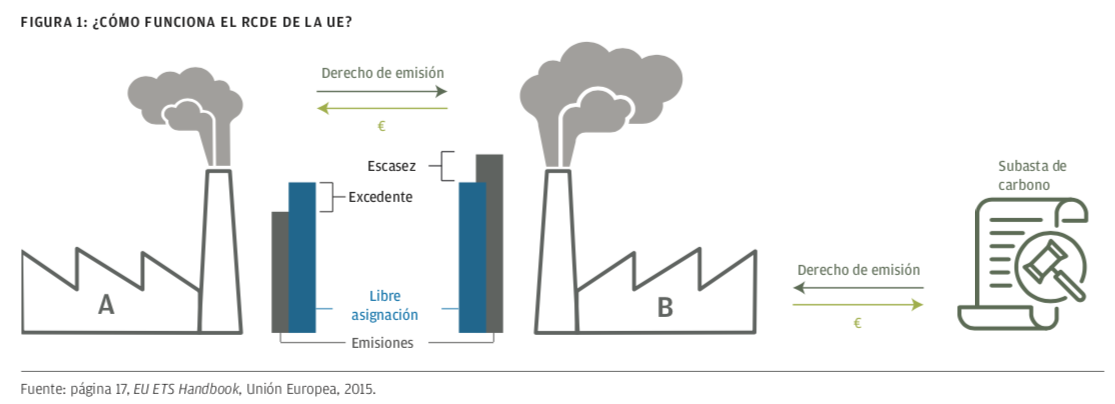

La UE se decantó por el segundo mecanismo cuando creó el RCDE en 2005. A día de hoy, es el principal régimen de comercio de derechos de emisión y también el más grande. Establece el marco del 45% de las emisiones de GEI que se producen en tres sectores del Espacio Económico Europeo: la producción de electricidad o calor, la industria de gran consumo de energía y la aviación comercial.

A las empresas que desarrollan su actividad en estos sectores se les concede un derecho de emisión, que permite que aquellas con un nivel de emisiones por debajo de su umbral correspondiente vendan su «capacidad restante» a otras empresas del sector (FIGURA 1). Así, el equilibrio entre oferta y demanda de emisiones crea un precio de mercado.

La UE puede intervenir en las dinámicas de oferta y demanda para aumentar los precios del carbono de tres formas. Por un lado, puede reducir el límite máximo de emisiones; por otro, puede ampliar los sectores a los que se aplica el mecanismo, y, por último, puede reducir el volumen de emisiones en concepto de libre asignación.

En una directiva reciente, la UE dictaminó que el límite sobre la cantidad total de emisiones se reducirá un 2,2% anual a partir de 2021 (entre 2013 y 2020 se reducía a un ritmo del 1,74% anual). La UE todavía no ha decidido si incluirá más sectores, como el del transporte o el de la construcción. El porcentaje de derechos de libre emisión, que entre 2005 y 2020 pasó de ser del 80% al 43%, se reducirá progresivamente hasta el 30%.

Por tanto, es posible que parte de la subida reciente de los precios del carbono sea consecuencia de la elevada demanda de derechos de emisión, que no deja de crecer y que las empresas deben satisfacer. Sin embargo, tampoco se puede negar que las intervenciones administrativas influyen a nivel estructural en la subida de los precios del carbono.

Equilibrio entre factores internos y competencia externa

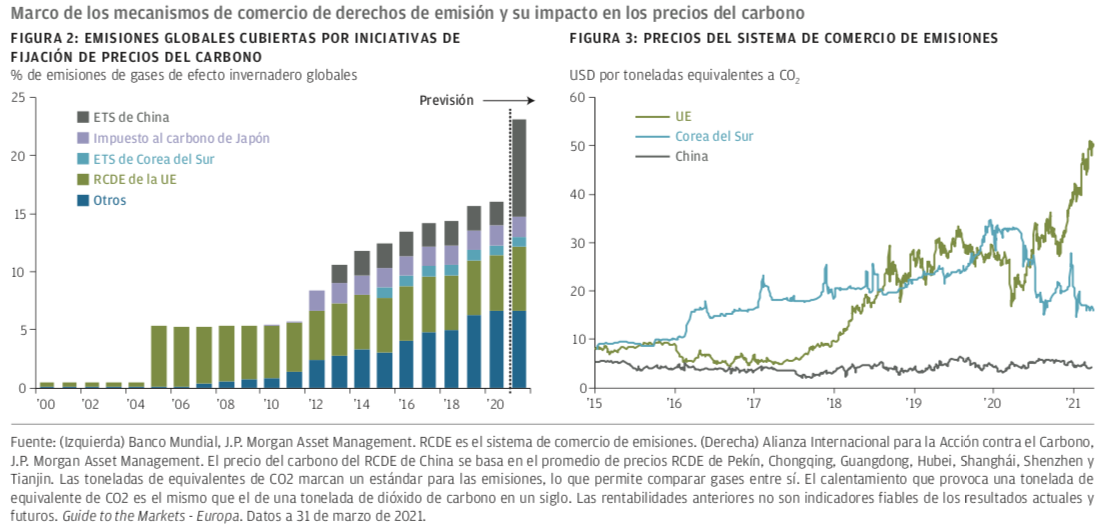

Las autoridades europeas no se olvidan de que, para cumplir sus metas climáticas y conservar los rendimientos empresariales y la competitividad, tienen que mantener un delicado equilibrio si no quieren que los adelanten rivales internacionales que carezcan de normas similares. Eso sí, la pasión con la que la UE insta a sus homólogos a adoptar normas de este tipo está dando resultados. Otras regiones están empezando a poner en marcha sus propios mecanismos de comercio de derechos de emisión, y, al contrario que en 2005, año en el que las iniciativas de tarificación de carbono solo cubrían el 5% del total de las emisiones de GEI, esa cifra ha subido ahora al 25% (FIGURA 2). No obstante, la tarificación del carbono en estas regiones es muy inferior a la que se aplica en Europa (FIGURA 3).

En general, los precios del carbono que adoptan otros países son más baratos que en la UE y, además, muchos climatólogos y legisladores aseguran que son tan bajos que ni siquiera permitirán alcanzar el objetivo de neutralidad en carbono para 2050. Aunque los cálculos admiten bastante margen, se suele sostener que un precio de entre 40 y 80 USD por tCO2e es necesario para limitar el calentamiento global en menos de 2°C1.

En vista de esto, parece evidente que los precios del carbono ocuparán un lugar prioritario en el debate que mantendrán los líderes globales durante la COP26 de noviembre. Si la UE, China y los EE. UU. no sientan las bases de un precio común del carbono, es posible que la UE tenga que buscar una solución a corto plazo para que sus objetivos climáticos no mermen la competitividad de las empresas europeas.

Una solución que se antoja cada vez más atractiva es la de imponer un mecanismo de ajuste en frontera por emisiones de carbono (CBAM, por sus siglas en inglés). Este arancel gravaría las importaciones y serviría para garantizar que la huella ambiental de un producto se tarifica por igual, tanto si se ha fabricado internamente como si se importa. El CBAM es una de las principales medidas que se acordaron durante la redacción del Pacto Verde Europeo. Lo que se recaude mediante este arancel engrosará el presupuesto de la UE y podría utilizarse para financiar su recuperación y la transición hacia un modelo ecológico.

En este momento, el CBAM representa una amenaza potencial para los homólogos de la UE, más creíble si cabe por el hecho de que el Parlamento Europeo haya aprobado ya la legislación necesaria. Está en manos de la Comisión Europea el decidir si ponerlo en marcha o no.

Implicaciones para la inversión

Creemos que los legisladores intervendrán cada vez más, lo que asentará los precios del carbono en Europa y en el resto del mundo. Por consiguiente, los costes de las empresas aumentarán en más y más sectores.

Una de las implicaciones más significativas es que puede que el aumento en los costes de las empresas se traduzca en un incremento de los precios para los consumidores, lo que reforzaría aún más las presiones inflacionarias que se derivan de las políticas fiscales y monetarias flexibles. Si las empresas no pueden trasladar el aumento de los costes, cuanto mayores sean los precios del carbono, más verán mermada su rentabilidad.

Si se activa el CBAM, las empresas que exporten un mayor número de productos con altas emisiones de carbono podrían tener que asumir precios del carbono más elevados, incluso si el país en el que están constituidas tiene normas laxas en la materia. Por tanto, el precio del carbono es un riesgo que no se puede perder de vista.

A los análisis financieros tradicionales, los inversores tienen que sumar ahora otros parámetros no financieros, como la intensidad de carbono de las empresas. Personalmente, creemos que reducir al mínimo la intensidad de carbono de una cartera contribuiría a mejorar su perfil de riesgo y remuneración a largo plazo. Ya lo hemos constatado durante los últimos dos años, en los que hemos comparado el MSCI World Index con el World Climate Change CTB Select, que es un índice de referencia asociado a la transición climática con arreglo al Reglamento de la UE sobre índices de referencia. Este índice repondera los valores en función de los riesgos y las oportunidades asociados a los riesgos de la transición climática.

Cabe destacar que el MSCI World Climate Change CTB Select Index no solo tiene una media ponderada de intensidad de carbono (el número de toneladas métricas de emisiones de equivalentes de CO2 por valor empresarial en millones de USD, incluido liquidez) casi un 40% inferior a la del MSCI World Index, sino que, desde su creación en noviembre de 2013, sus resultados superan por 150 puntos a los de este último. Por si fuera poco, también su ratio de Sharpe ha sido mejor entre los últimos tres y cinco años.

Los precios del carbono a nivel global van a aumentar en los años venideros, por lo que creemos que minimizar las emisiones de GEI de una cartera favorecerá la lucha contra el calentamiento global al tiempo que mejora la rentabilidad ajustada al riesgo a largo plazo.