Nitesh Shah (WisdomTree) | El oro entró en el segundo trimestre de2023 con gran fuerza. Impulsado por los problemas del sector bancario y la preocupación por las consecuencias del incumplimiento del techo de la deuda estadounidense, el oro ha rozado máximos históricos. De hecho, esperamos que el oro alcance un nuevo máximo histórico (nominal) a finales de año.

Cobertura con oro para los inversores

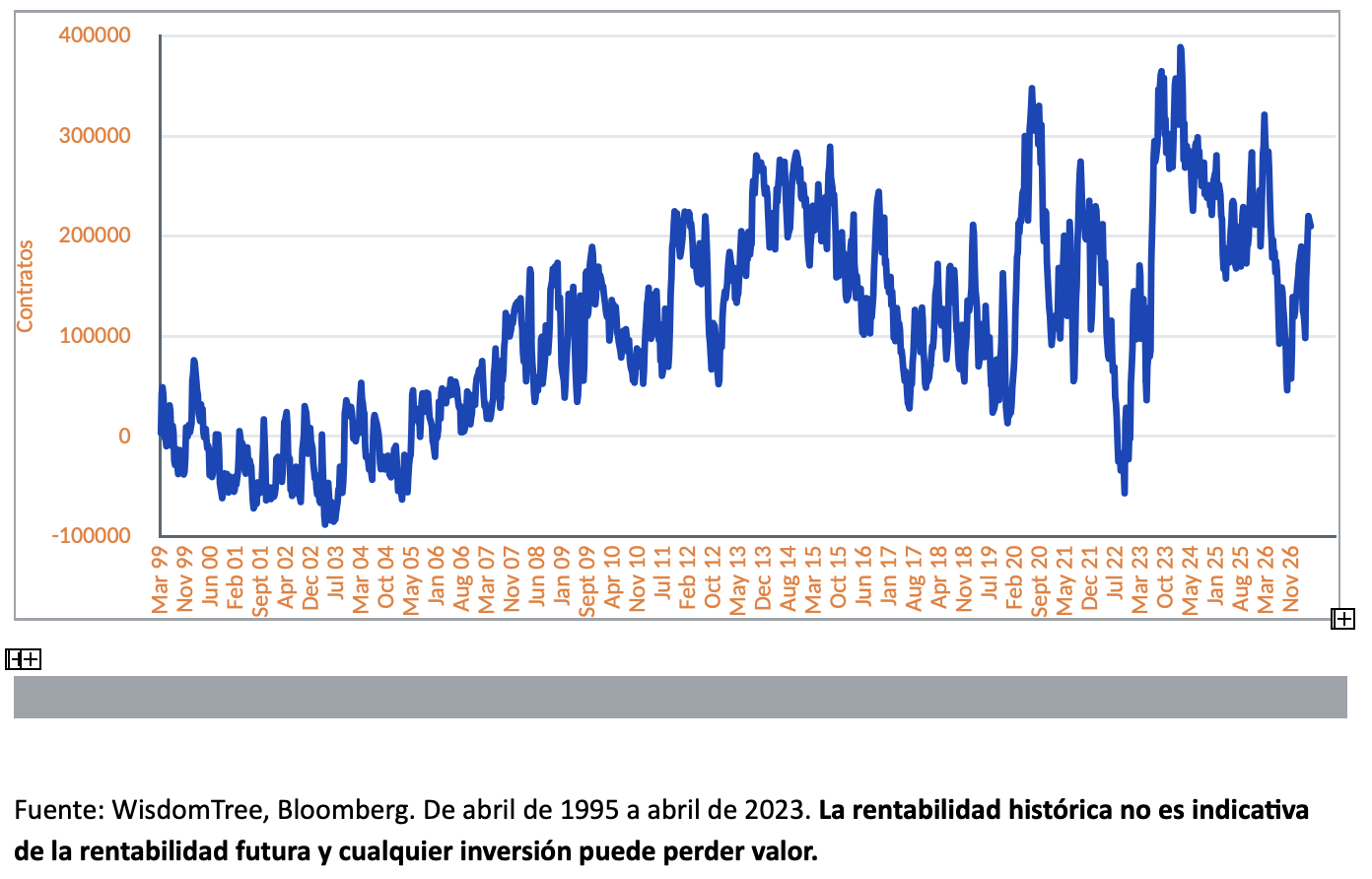

El posicionamiento especulativo neto en futuros del oro ha aumentado considerablemente en 2023, especialmente tras el colapso del Silicon Valley Bank. Antes de los problemas bancarios, el posicionamiento en los futuros del oro (una muestra del interés de los inversores por el oro) parecía bastante débil.

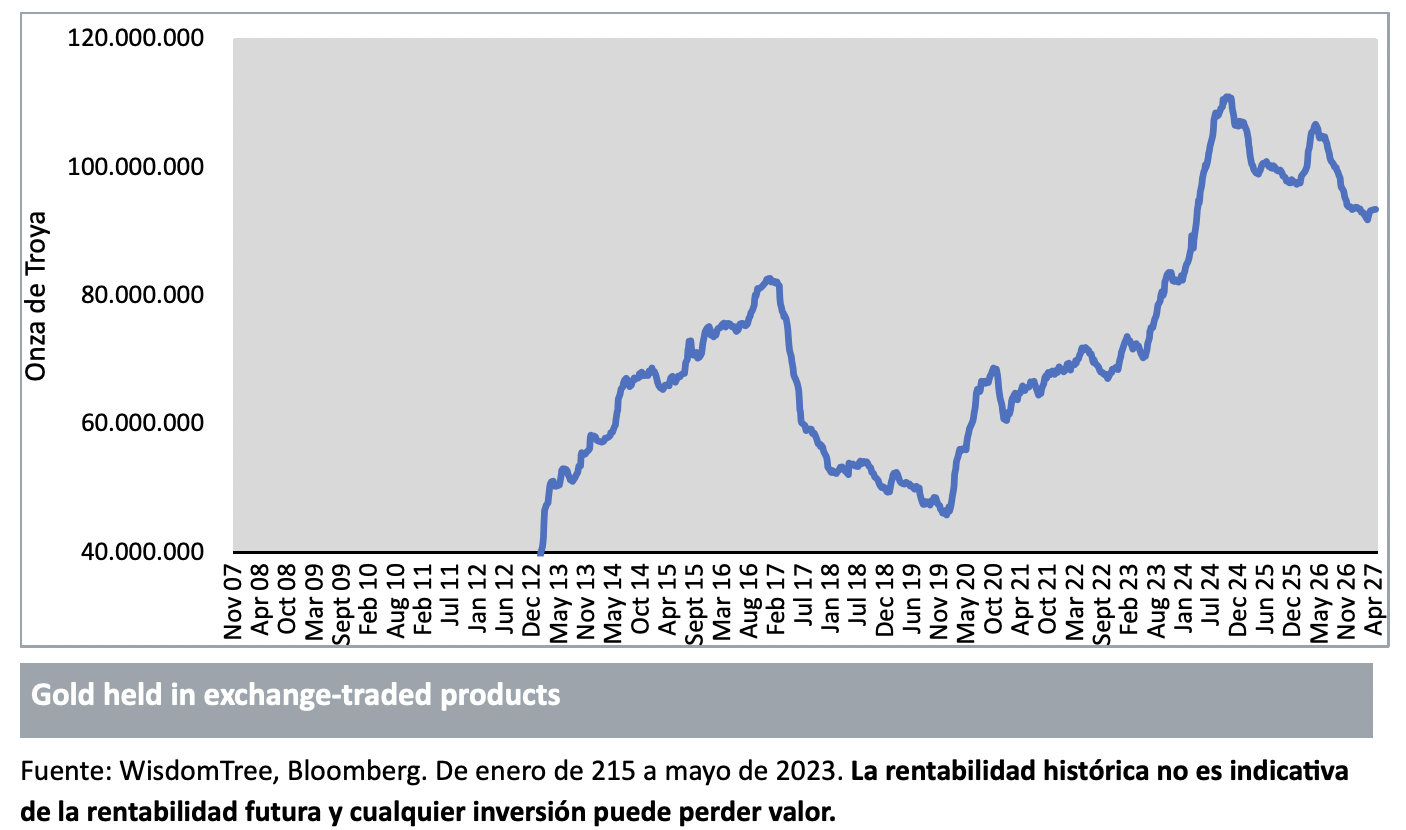

Con cierto retraso, los flujos hacia productos cotizados en bolsa (ETP) de oro han aumentado, pero no en la misma medida que hemos observado en el mercado de futuros. Si los inversores en ETPs regresan con fuerza, el precio del oro podría seguir subiendo.

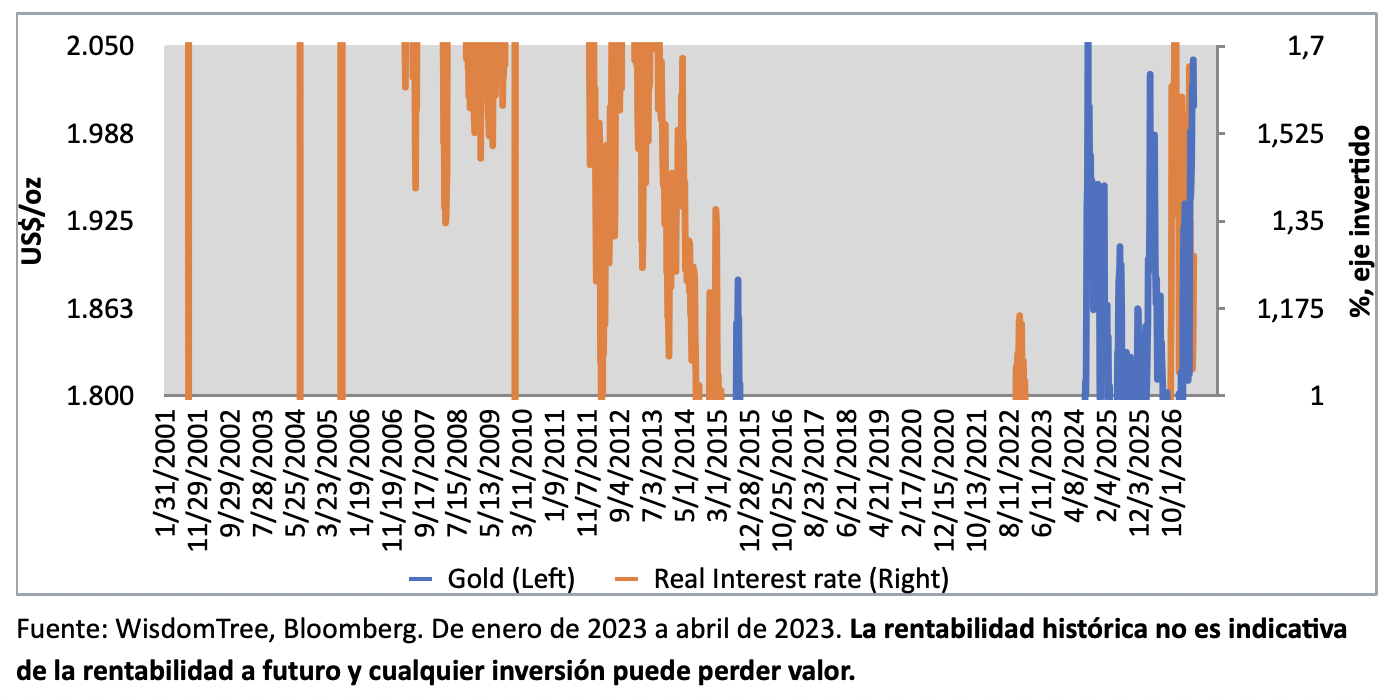

El oro está superando al mercado de renta fija. Mientras que los rendimientos reales de la renta fija han estado subiendo durante la mayor parte de abril (lo que normalmente sería negativo para el precio del oro), los precios del oro han aumentado.El oro frente a tipos reales (rendimiento de los valores del Tesoro protegidos contra la inflación)

El oro como diversificador de divisas para los bancos centrales

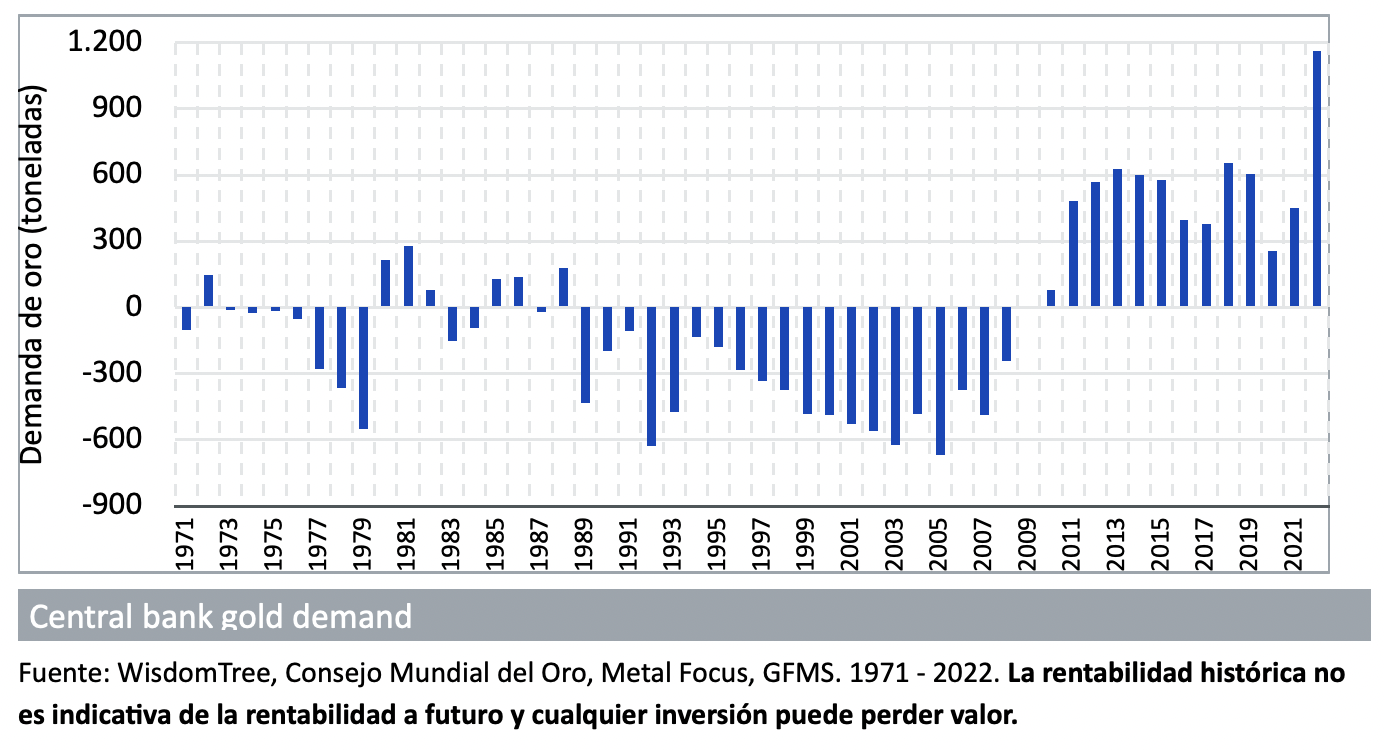

En 2022, los bancos centrales compraron cantidades récord de oro. Eso fue antes del inicio de los problemas del sector bancario y, por lo tanto, es poco probable que esté relacionado. Principalmente los bancos centrales de los países en desarrollo han sido los principales compradores de oro en la última década. En general, desean diversificarse y alejarse del dólar estadounidense. La motivación es evitar «importar» la política monetaria estadounidense. Pasarse a cualquier otra moneda fiduciaria (como el euro o el yen), conlleva los mismos problemas que mantener el dólar estadounidense, pero con una liquidez potencialmente menor. El oro, como pseudodivisa, que ha desempeñado un papel, formal e informal, como instrumento monetario durante varios milenios, ha vuelto a estar de moda entre muchos bancos centrales.

Una de las razones del repunte de las compras de oro por parte de los bancos centrales el año pasado fue que las sanciones impuestas a Rusia han asustado a los bancos centrales de todo el mundo. La invasión rusa de Ucrania en febrero de 2022 desencadenó una oleada de sanciones financieras contra Moscú lideradas por Estados Unidos. Las dos más contundentes han sido la decisión de los gobiernos occidentales de congelar casi la mitad (300.000 millones de dólares) de las reservas de divisas de Rusia y la retirada de los principales bancos rusos de SWIFT, un servicio de mensajería interbancaria que facilita los pagos internacionales. El paso al oro (la pseudodivisa que no controla ningún banco central) se ha considerado la alternativa más adecuada.

Rusia ha presentado recientemente información inédita que se remonta a febrero de 2022, con compras que ascienden a 28 toneladas en el año.

La compra de oro por parte de los bancos centrales no ha parado en 2023. Las reservas mundiales de oro aumentaron en 114 toneladas en el primer trimestre del año. Se trata del comienzo de año más fuerte en términos de compras de oro por parte de los bancos centrales desde 2010. Mantener ese impulso después del año 2022 es todo un logro. China lleva cinco meses consecutivos declarando compras de oro.

El oro llega a rincones hasta ahora vírgenes

Sorprendentemente, la Autoridad Monetaria de Singapur añadió casi 69 toneladas de oro a sus reservas en el primer trimestre de 2023, marcando sus primeras compras desde 2021 y aumentando sus tenencias de oro en un 45% en comparación con sus tenencias a finales de 2022. En términos netos, Singapur ha sido el mayor comprador de oro en lo que va de año. Así pues, la historia no se limita a los bancos centrales de los países en desarrollo. Aunque Singapur no ha ofrecido ningún comentario en torno a sus compras, estas podrían estar motivadas por la elevada preocupación sobre las condiciones financieras mundiales. Singapur, al ser una nación pequeña y centrada en el exterior, podría estar más expuesta que otras naciones a los trastornos mundiales y, por tanto, actuar con esas precauciones.

La siguiente preocupación: Techo de deuda de EE. UU.

Mientras que la preocupación por el sector bancario ha impulsado este primer tramo de interés por el oro entre los inversores y la diversificación de divisas para el oro entre los banqueros centrales, el próximo catalizador del interés por el oro podría estar en el techo de deuda estadounidense. El techo de la deuda es el límite autoimpuesto a la cantidad de dinero que el gobierno estadounidense puede pedir prestado para pagar servicios como la seguridad social, Medicare y el ejército.

El Congreso es el encargado de fijar el límite de la deuda, que actualmente se sitúa en 31,4 billones de dólares. El techo de la deuda se ha elevado 78 veces desde 1960, tanto bajo presidentes demócratas como republicanos. En ocasiones, el techo se suspendía brevemente y luego se restablecía con un límite más alto, lo que suponía esencialmente un aumento retroactivo del techo de la deuda.

Hace más de tres meses, el Tesoro advirtió de que el Gobierno estadounidense había alcanzado su límite de endeudamiento, también conocido como techo de la deuda. Desde entonces, el Tesoro estadounidense ha estado tomando «medidas extraordinarias» para garantizar que el Gobierno pueda seguir pagando sus facturas.

El 1 de mayo de 2023, Janet Yellen, secretaria del Tesoro estadounidense, advirtió de que el Gobierno iba a agotar sus reservas de efectivo y quedarse sin trucos presupuestarios («medidas extraordinarias») tan pronto como el 1 de junio de 2023. En este punto, Estados Unidos podría enfrentarse a un impago soberano o a severos recortes del gasto. Ninguno de los dos resultados sería deseable y echaría por tierra todas las esperanzas de un aterrizaje suave. Así pues, corresponderá al Congreso actuar con rapidez para evitar un desastre económico. Incluso un acuerdo en el último momento puede resultar muy perjudicial, ya que los inversores, nerviosos, pueden retraerse del riesgo por temor a un accidente.

En consecuencia, esperamos que siga aumentando la demanda de oro como cobertura.

Perspectivas del oro según el modelo de previsiones de WisdomTree

Utilizando el modelo cuantitativo de WisdomTree, presentamos varias situaciones hipotéticas para el oro.

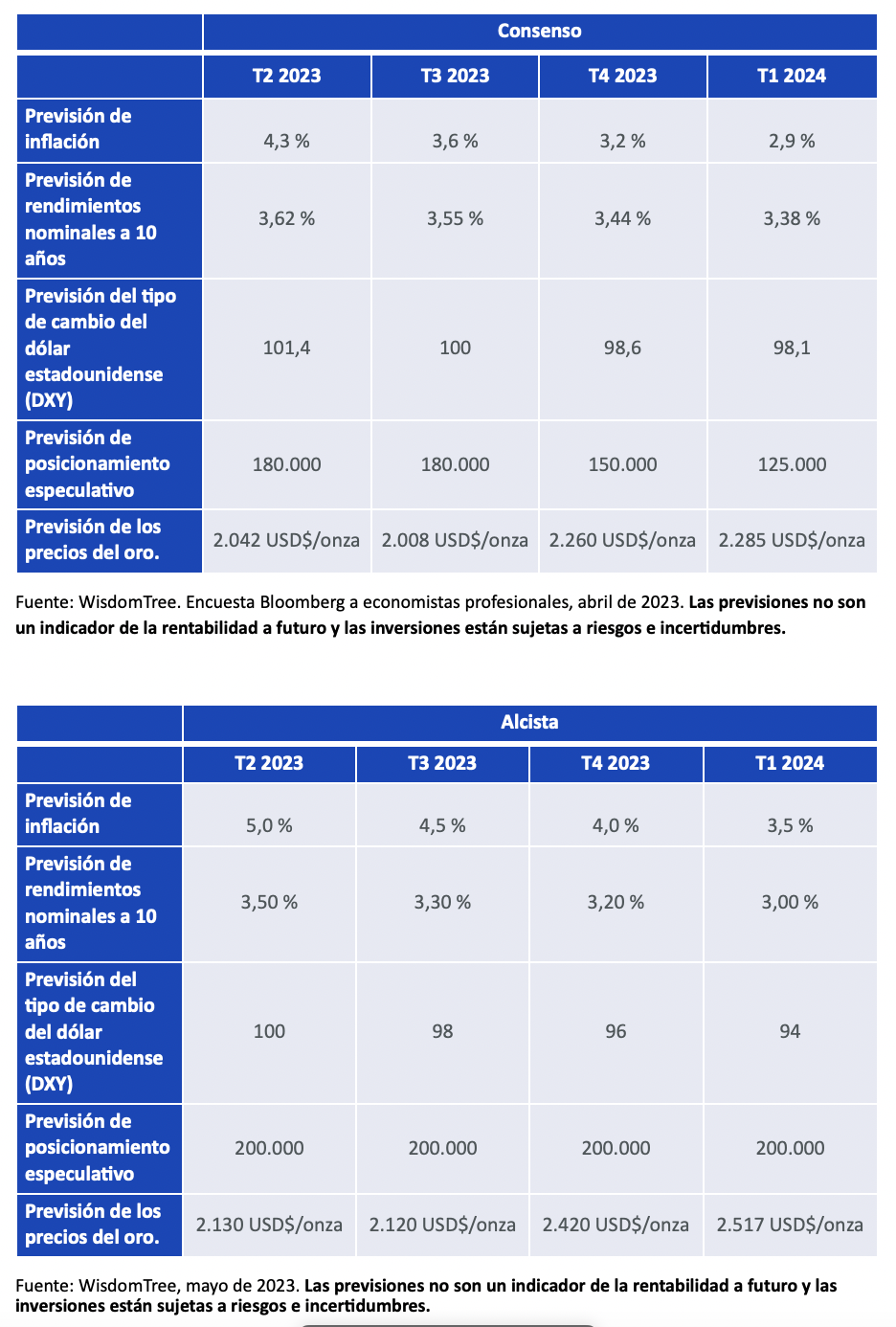

Consenso

Nuestra situación hipotética de consenso toma las opiniones medias de la Encuesta Bloomberg de Economistas Profesionales sobre las previsiones de inflación, dólar estadounidense y rendimiento del Tesoro. El consenso apunta a que la inflación seguirá bajando (aunque por encima de los objetivos de los bancos centrales), el dólar estadounidense se depreciará y los rendimientos de la renta fija seguirán cayendo.

Sin una previsión de consenso sobre el sentimiento del oro, reducimos el posicionamiento especulativo a un moderado 124.000, que se acerca a la media a largo plazo, desde el elevado nivel de más de 200.000 de finales de abril de 2023. El riesgo es claramente alto este año si se materializa una recesión o una crisisfinanciera. El oro es un activo muy codiciado en épocas de tensión económica y financiera, por lo que una recesión podría impulsar aún más el sentimiento por el metal.

En la situación de consenso, el oro alcanza los 2.285 de dólares estadounidenses/onza en el primer trimestre de 2024, superando los máximos nominales históricos (2.061 dólares estadounidenses/onza el 7 de agosto de 2020) en el cuarto trimestre de 2023, con 2.260 dólares estadounidenses/onza. Sin embargo, en términos reales, no alcanza el máximo histórico, que se alcanzó en enero de 1980. De hecho, estaría un 33% por debajo de ese nivel. Y, en términos reales, sigue estando un 10% por debajo del máximo de 2020.

Caso alcista

En esta situación, la Reserva Federal (Fed) presta atención a las señales de alarma de los mercados financieros y acelera el giro de su política monetaria. Si el banco central estadounidense comienza la expansión monetaria antes del verano de 2023, los rendimientos de la renta fija caerán y, suponiendo que se mueva antes que el Banco Central Europeo y otros grandes bancos centrales, podríamos ver cómo el dólar estadounidense se deprecia a un ritmo más rápido. Suponemos que la inflación seguirá siendo elevada, ya que la suavización de la postura de la Reserva Federal no logrará generar la deflación de los precios de los bienes necesaria para reducir la inflación general en la situación de consenso. Suponiendo que los temores financieros a los que responde la Fed sean reales, esperamos que el posicionamiento en los futuros del oro siga siendo elevado.

En esta situación, el oro podría alcanzar los 2.517 dólares estadounidenses/onza. Esto supondría un 22% más que el máximo nominal histórico (alcanzado en agosto de 2020) y un 1% más que ese nivel en términos nominales. Sin embargo, sería un 28% inferior al máximo real histórico alcanzado en 1980.

Caso bajista

En el caso bajista, la inflación del IPC cae al 1,8%, es decir, por debajo del objetivo de la Reserva Federal. En esencia, la Fed comete un error de política al exagerar el endurecimiento. Los rendimientos de la renta fija suben y el dólar estadounidense se aprecia a medida que una Reserva Federal demasiado entusiasta supera a otros bancos centrales. Aunque reconocemos que tal situación aumenta el riesgo de recesión, y por lo tanto podría ser positivo para el oro atrayendo a más inversores hacia el metal amarillo como cobertura, por el bien de la creación de situaciones hipotéticas, reducimos el posicionamiento especulativo en futuros del oro a 50.000.

En esta situación, el oro podría alcanzar los 1.725 dólares estadounidenses / onza, retrocediendo los precios hasta los niveles de noviembre de 2022.