Lighthouse | La adquisición de IOB acelera el giro estratégico… M&A previsible, tras la ampliación de EUR 12Mn llevada a cabo en 2022 y que supone un “verdadero” salto de escala para PANG. El crecimiento inorgánico va a jugar un papel esencial hasta 2025e (c. 64,3% del crecimiento total estimado). En 2023e se integrarán: i) 3 meses restantes de QTI (EUR 0,4Mn) y ii) IOB aportará EUR 3,6Mn (EUR 7,3Mn: Proforma). Además, el nuevo contrato para la gestión del área de neumología en el HUGC (para los próximo 3 años) aportará EUR 0,8Mn anuales adicionales (50% 2023e).

… ampliando las capacidades e incrementando la notoriedad de Panagea Oncology. IOB amplía las capacidades físicas de PANG (8 hospitales en 2023e vs 4 en 2022) que (matemáticamente) multiplican los KPIs claves de actividad (estimamos c. 60.000 visitas en 2023e vs 29.000 en 2022). El reconocimiento internacional del equipo (4 médicos de prestigio en el campo del tratamiento oncológico se suman al equipo del Dr. Rosell) harán posible alcanzar +5.000 pacientes nuevos (vs +1.600 en 2022).

El aprovechamiento de las sinergias es la piedra angular. En nuestra opinión el objetivo de la adquisición es crear sinergias que permitan no sólo crecer en ingresos sino mejorar la rentabilidad, por 3 razones: i) mayor número de pacientes que facilitan alcanzar los hitos de los contratos farmacéuticos (con márgenes más elevados), ii) mejora de las condiciones de contratos ya firmados con Quironsalud y iii) realizar venta cruzada en servicios de mayor valor añadido (ensayos clínicos, cirugías, nuevos tratamientos).

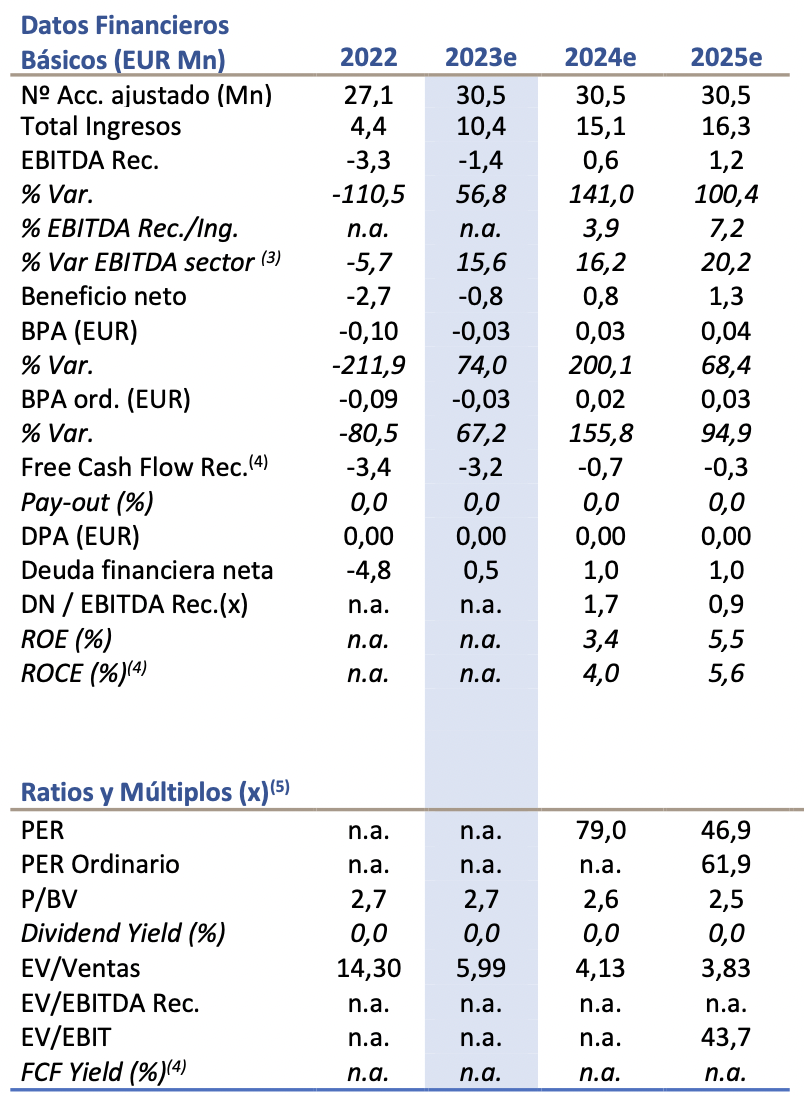

Revisamos nuestras estimaciones al alza. Hoy nuestro escenario central para 2023e apunta a niveles de Ingresos de EUR 10,4Mn (+60,4% vs estimación anterior), un EBITDA rec. 2023e de EUR -1,4Mn (EUR -0,9Mn vs estimación anterior) y una sólida posición de balance DN 2023e EUR 0,5Mn. Aunque si nos centramos en el 2025e, con el M&A totalmente digerido, estimamos ingresos de EUR 16,3Mn (+55,2% TACC 2022- 2025e) con EBITDA claramente positivo (Mg. EBTIDA 25e c.7%).

Una compañía nueva (de verdad). El M&A permite a PANG dar un enorme salto de escala, sobre una estructura que ya estaba creada (especializada en líneas como el diagnóstico molecular) y cuyo éxito dependía de alcanzar un elevado volumen de actividad. Así que PANG cambia el tamaño y rentabilidad esperada, pero no el modelo de negocio. Y gana momentum aunque no será visible todavía en los resultados 1S23. El equity story es de m/p y l/p, y pivota sobre la capacidad de “digerir” y ser capaz de rentabilizar (no solo crecer) el M&A realizado. Estimamos break-even en EBITDA ya en 2024e. Sobre el papel, un auténtico salto de escala sin dilución ni riesgo financiero.