Diogo Gomes (UBS AM) | Si observamos la evolución de los 10 primeros meses del año, el mercado global de renta fija se ha mostrado muy volátil, marcado por la subida de los tipos de interés y por el aumento de los diferenciales de crédito. Sin embargo, en China el comportamiento del mercado de deuda ha sido muy diferente. Esto podría explicarse con un argumento que denominamos como los dos extremos: la rentabilidad positiva que han experimentado los bonos soberanos chinos y la prolongada debilidad del sector inmobiliario High yield en el país. ¿Qué ha llevado a esta dicotomía en la rentabilidad

Uno de los factores es el entorno dispar de los tipos de interés. Y es que en los últimos tres años China ha vivido un ciclo monetario diferente al de los principales mercados desarrollados. Aunque en estos la inflación se ha disparado este año y sus bancos centrales están subiendo los tipos, la presión inflacionista en China ha sido mucho menor, en parte debido a su condición de país exportador y acreedor neto. En lo que va de ejercicio, China es la única economía importante que ha recortado sus tipos de interés y su coeficiente de reservas bancarias. Este entorno ha propiciado la reducción de las TIRes de los bonos soberanos de China, en claro contraste con las TIRes de la deuda soberana de los países desarrollados, que se han disparado drásticamente desde enero.

Los bonos soberanos chinos onshore (China continental) se comportaron mejor que sus homólogos mundiales

Gracias al repunte de los bonos onshore, la deuda soberana china ha registrado resultados positivos en lo que va de año en términos de divisa local, en comparación con las caídas experimentadas por los principales bonos soberanos de países desarrollados. Incluso si tenemos en cuenta la fuerte apreciación del dólar estadounidense (USD) frente a la mayoría de las principales divisas, favorecida por la menor volatilidad del yuan chino, los bonos soberanos chinos siguen superando a los principales bonos soberanos de países desarrollados en términos de USD.

A largo plazo, hay varias razones para ser constructivos con respecto a la deuda soberana china. En primer lugar, podría proporcionar una buena diversificación a las carteras de renta fija global de los inversores debido a su baja correlación con la deuda soberana global (véase el gráfico siguiente). En segundo lugar, debido al entorno de inflación relativamente bajo en el país, los bonos soberanos chinos también han ofrecido una rentabilidad nominal y real positiva con una baja volatilidad, características que consideramos de naturaleza más estratégica que las simples asignaciones tácticas. En tercer lugar, el aumento del peso de China en los índices de bonos globales también servirá como viento de cola a medio plazo, ya que los inversores asignan más en línea con estos índices.

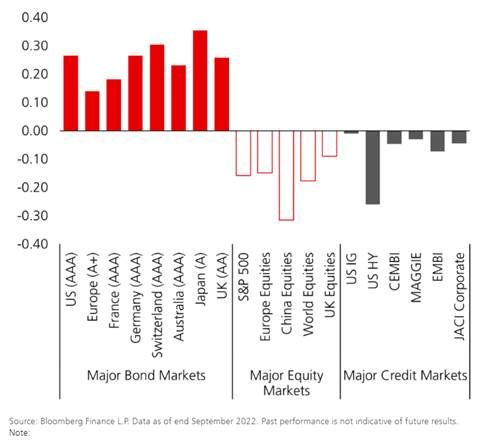

Beneficios de la diversificación gracias a las bajas correlaciones (5 años)

Este gráfico muestra la correlación del mercado de bonos de China con los principales mercados de acciones, bonos y créditos.

Continúa la debilidad del mercado high yield

En cambio, la corrección del sector inmobiliario chino desde mayo de 2021 ha seguido pesando en la rentabilidad del mercado de bonos chinos high yield denominados en dólares este año. Hasta ahora, la debilidad de las ventas de propiedades sigue siendo el principal factor que limita la valoración del sector inmobiliario del país. Por otra parte, se han producido dos cambios significativos con respecto al año anterior. Desde el segundo trimestre de este año, las medidas de apoyo al sector han dado un giro, marcado por la liberación de los controles de compra de viviendas en varias ciudades, los recortes de los tipos de interés hipotecarios y un programa de garantía de bonos para grandes promotores inmobiliarios específicos. Además, tras la corrección, las valoraciones del sector ya se encuentran en un nivel «distressed».

Además, otras partes del mercado chino de high yield denominado en dólares también se han suavizado junto con los mercados globales de deuda de alto rendimiento debido al sentimiento global de aversión al riesgo. En este momento, creemos que es necesario tener paciencia, y somos cautelosamente optimistas sobre el high yield del país asiático teniendo en cuenta tanto los fundamentales como las valoraciones. Estamos gestionando el riesgo con prudencia frente a la elevada inflación mundial y los temores de recesión.

Finalmente, y desde que se celebró el 20º Congreso del Partido en China en octubre, el país seguirá incidiendo en la calidad del crecimiento, lo que sugiere que, en el futuro, el crecimiento del país estará más impulsado por el consumo y la industria manufacturera de vanguardia, en lugar de por un mayor crecimiento de la deuda. Esto podría crear más oportunidades de inversión crediticia en sectores como el de consumo, el manufacturero y el financiero. Además, este enfoque en la calidad del crecimiento económico reforzará aún más la credibilidad de las deudas soberanas de China.

Dado que los mercados globales podrían seguir enfrentándose a una gran volatilidad debido a la preocupación por la inflación y la recesión a corto plazo, la diversificación desempeñará un papel más importante que nunca. Seguimos viendo la renta fija china como un buen diversificador y una parte esencial de una cartera de renta fija global.