Mauro Valle (Generali Investments Partners) | Los inversores en bonos a largo plazo pueden optar por conseguir rendimientos positivos en la deuda pública de corta duración y en el crédito con grado de inversión. Esto se debe en parte a la incertidumbre del entorno actual. Aunque el mercado está valorando nuevas subidas de tipos por parte del BCE este trimestre, los mercados financieros aún no están seguros de dónde se situará el nivel final de los rendimientos, sobre todo en el tramo corto de la curva.

Esta incertidumbre se debe a los grandes interrogantes en torno a la inflación y el crecimiento, factores centrales que impulsan el precio de los bonos:

- ¿Seguirá bajando la inflación o volverá a repuntar?

- ¿Tendremos una recesión mundial y cómo de grave será?

Desde nuestro punto de vista, la inflación debería empezar a descender a principios de 2023, aunque la velocidad del descenso es incierta.

Esto dependerá del crecimiento del próximo trimestre: la economía será realmente más débil, pero la magnitud de la desaceleración aún no está clara. Esta tendencia también podría influir en los próximos informes sobre precios al consumo, especialmente el IPC.

Si un crecimiento claramente más débil combinado con inflación obliga al BCE a poner fin a su ciclo de subidas, la inversión en el extremo corto de la curva de rendimiento presenta una oportunidad para que los inversores a largo plazo de obtengan rendimientos atractivos.

En el caso (central) de un techo de la inflación en los próximos meses y un posterior descenso, el BCE probablemente tendrá que seguir subiendo tipos, pero en los primeros meses del próximo año tendrá que hacer una pausa.

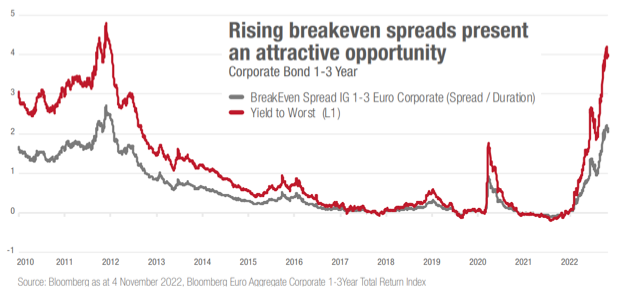

Por tanto, aunque los rendimientos actuales no reflejen el pico de inflación, el nivel de compensación ofrecido por los riesgos empieza a ser positivo. Estamos entrando en valoraciones de mercado en las que consideramos que el crédito de corta duración, tanto desde una perspectiva histórica como relativa, está barato. Por lo tanto, creemos que las inversiones en el extremo corto de la curva de rendimiento no deben descartarse.

Estamos en la fase final del ciclo de subidas y el impacto de los tipos de interés más altos está ahora amortizado por el carry de invertir en los vencimientos cortos-medios de los bonos del Estado y bonos corporativos.

En términos de oportunidades de bonos gubernamentales de corta duración, teniendo en cuenta los niveles de los diferenciales del Bund, nos inclinamos por la deuda emitida por países europeos periféricos. Los bonos italianos se están consolidando tras los recientes acontecimientos políticos y el enfoque de los próximos meses se centrará más en el crecimiento que en el riesgo político.

Además, el crédito con grado de inversión a vencimientos medios ofrece una relación riesgo-recompensa atractiva, dado que están valorando el riesgo de recesión mucho más que la renta variable y el alto rendimiento, al tiempo que ofrecen una mayor resiliencia a un riesgo de impago. En cuanto a los bonos corporativos de corta duración, nos inclinamos por los bonos financieros e híbridos subordinados, que ofrecen rendimientos de un solo dígito, son de emisores con grado de inversión, con sólidos balances sólidos y fácil acceso a la financiación de los mercados financieros.