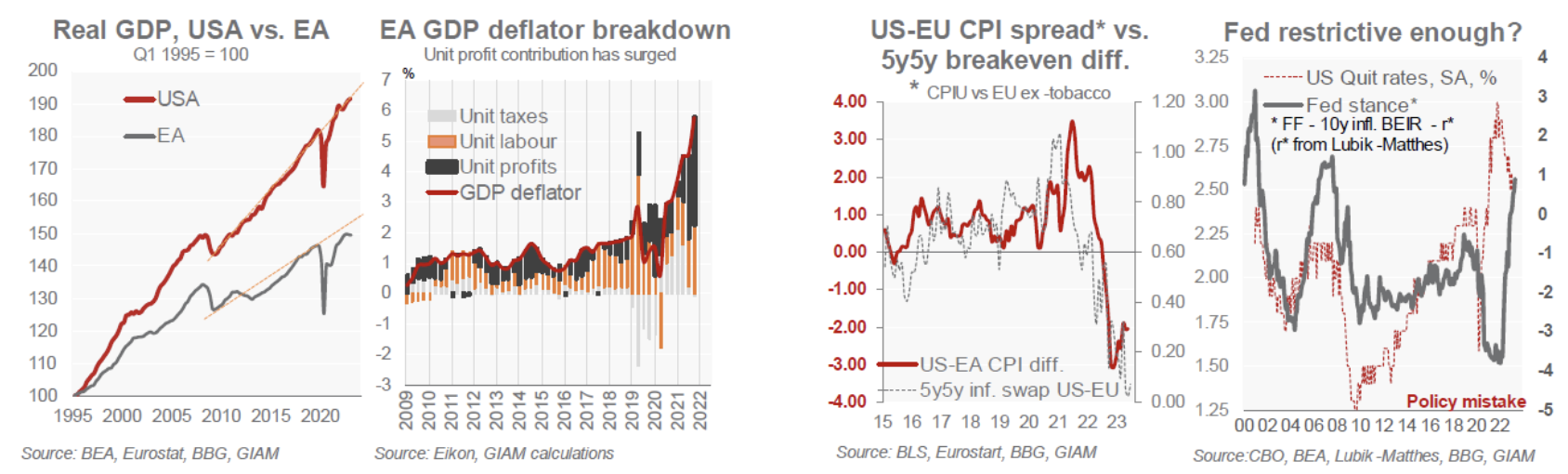

Vincent Chaigneau (Generali Investments) | O la economía entra en una fase de recesión, o los bancos centrales siguen subiendo los tipos. Suponemos que la Fed y el BCE subirán en julio hasta el 5,50% y el 3,75%, respectivamente, y no volverán a hacerlo. Los riesgos están sesgados al alza, ya que la inflación sigue siendo demasiado elevada. El riesgo de sobrecalentamiento, que podría requerir subidas de tipos más allá del nivel neutral, es probablemente mayor en EE.UU. que en el Eurozona: el PIB de EE.UU. ya ha alcanzado la tendencia anterior a la crisis, mientras que el de la Eurozona no lo ha hecho. En otras palabras, la brecha de producción sigue siendo mayor en Europa. Sin embargo, la economía europea está sufriendo una inflación agresiva, contra la que el BCE se verá tentado a luchar, suprimiendo aún más la demanda. Así pues, el mercado valora firmemente dos subidas más del BCE, hasta el 4%. Dado el mayor riesgo de sobrecalentamiento en EE.UU., nos inclinamos por atenuar la reciente caída de la inflación implícita en EE.UU., en relación con el euro.

¿Está siendo la Fed lo bastante restrictiva? Nuestro análisis de la postura de la Reserva Federal sugiere que los tipos pueden haber alcanzado el nivel necesario para controlar la inflación: el tipo real de la Reserva Federal se sitúa ahora unos 100 puntos básicos por encima del nivel neutral, mientras que el mercado laboral estadounidense está empezando a enfriarse. Este análisis presenta dos salvedades. En primer lugar, nadie sabe exactamente dónde está el tipo neutral. En segundo lugar, la extraordinaria relajación de la política (fiscal y monetaria) durante la pandemia ha hecho que este ciclo sea diferente, en varios niveles (exceso de ahorro sin precedentes, menor participación laboral de las personas mayores, etc.) Por lo tanto, la Reserva Federal puede tener que situarse aún más en el territorio de superación (por encima del «neutral») para que la inflación se acerque finalmente al objetivo, como lo hizo en 2006. Aquí es donde radica el principal riesgo para nuestras previsiones: una resistencia económica y financiera continuada que obligue a la Reserva Federal a subir los tipos de forma más agresiva, haciendo irresistible el efectivo y empujando finalmente tanto a la economía como a los activos de riesgo a una corrección mayor (auge y caída).

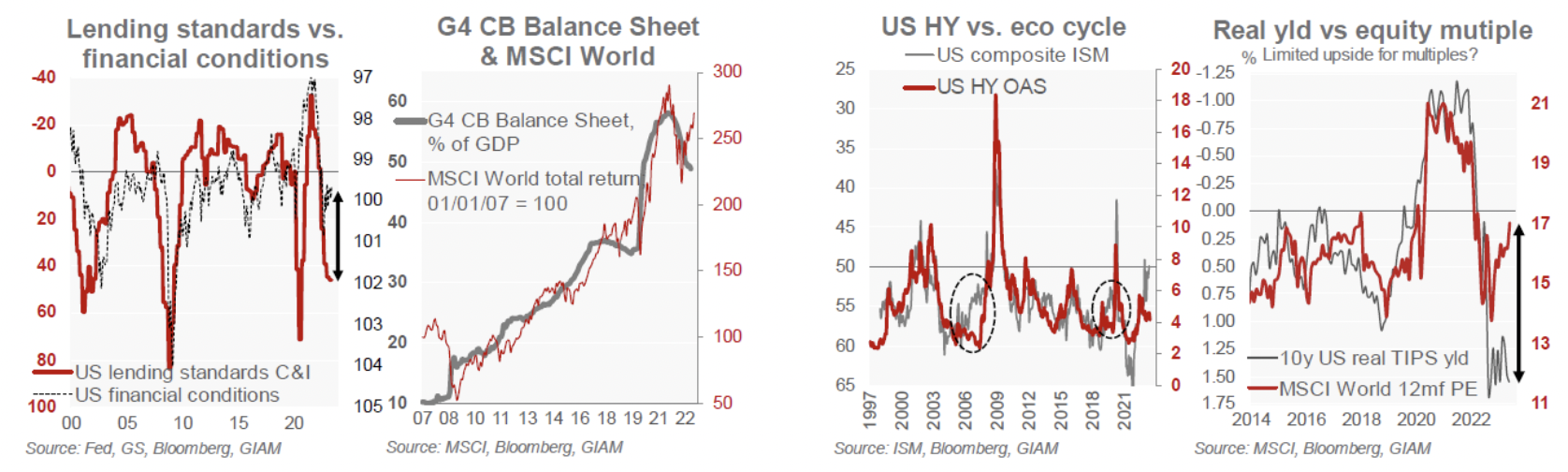

Disonancia financiera. En nuestra opinión, el escenario de Ricitos de Oro parece halagüeño, si no incoherente. Las condiciones financieras siguen siendo notablemente fáciles en relación con las condiciones de los préstamos bancarios. Podría decirse que los mercados de préstamos, créditos estructurados y créditos privados han absorbido la holgura y han reducido el sufrimiento de la contracción bancaria. Sin embargo, como ya se ha comentado, también observamos signos de tensión en los mercados de préstamos y esperamos que el aumento de la morosidad desplace el poder de los prestatarios hacia los prestamistas. También cuestionamos el alivio financiero derivado de una contracción mucho más lenta del balance de los bancos centrales en los últimos meses. El apoyo temporal de la Fed, en torno a Silicon Valley Bank (SVB), ayudó: Los activos totales de la Fed están terminando el segundo trimestre cerca del nivel de mediados de marzo, una agradable pausa en la caída iniciada en el verano de 2022. Pero los balances de los bancos centrales del G4 (Alianza entre Alemania, Brasil, India, y Japón) siguen contrayéndose, y el ritmo volverá a acelerarse este verano. El BCE está incluso considerando una normalización más rápida de su balance. Así pues, las ganancias de la renta variable este año han marcado una sorprendente ruptura con la tendencia de los balances de los bancos centrales. Del mismo modo, los diferenciales de los créditos de alto rendimiento, que han bajado unos 100 puntos básicos desde el máximo alcanzado a mediados de marzo a ambos lados del Atlántico, parecen no estar en sintonía con el repunte de los impagos y los riesgos económicos. Por último, observamos una desconexión espectacular entre los rendimientos reales a largo plazo, que siguen rondando el máximo del ciclo, y los múltiplos de las acciones, que han subido bruscamente este año. Una vez más, los shocks positivos sostenidos sobre la productividad y los márgenes pueden explicar esto, pero esto probablemente exigiría un endurecimiento adicional significativo de la política (a menos que una productividad espectacular domine en gran medida el crecimiento de los márgenes, lo que parece dudoso). En conjunto, vemos demasiadas disonancias financieras en el sistema, y seguimos tratando los activos de riesgo con cautela.

Favorecer la mejora del rendimiento de bajo riesgo en renta fija

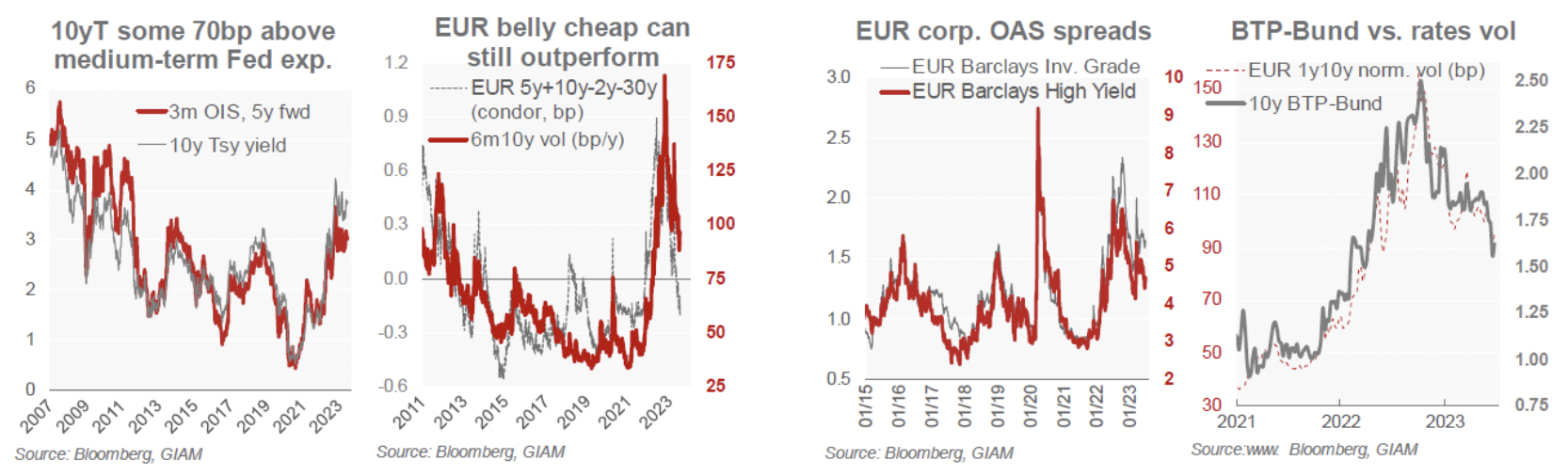

Los rendimientos de los bonos están sesgados a la baja. No tenemos apetito por las posiciones cortas en duración, aunque las sorpresas de subidas de tipos agresivas seguirían deteriorando las posiciones largas de las curvas. Sospechamos que un endurecimiento inesperado ejercería una mayor presión de aplanamiento, ya que el escenario de auge y caída sería más probable. En nuestro caso central, el endurecimiento del Banco Central termina pronto, y un crecimiento por debajo del consenso apoya finalmente un suave retroceso de los rendimientos. Aunque vemos valor en la inflación estadounidense a 5 años frente al euro (véase más arriba), vemos más valor en los bonos del Tesoro. Los rendimientos reales (TIPS) a 100 años están cotizando por encima del 1,5%, frente al 0% del Bund. Asimismo, los rendimientos de los bonos estadounidenses a 10 años, al 3,75%, se negocian unos 70 puntos básicos por encima del índice OIS a 5 años y 3 meses, un margen históricamente cómodo. Sin embargo, esperamos que las expectativas del mercado sobre el tipo neutral de la Fed a medio plazo disminuyan a medida que EE.UU. entre en una recesión leve. En cuanto al euro, seguimos prefiriendo el tramo más bajo de la curva, frente a las posiciones alcistas. Esa estrategia ya ha dado buenos resultados, pero vemos más espacio en las postrimerías del endurecimiento del BCE. Podría decirse que el índice cóndor 2-5-10-30y ha caído más rápido que la volatilidad de los tipos, pero esperamos que esta última se ponga al día, en lugar de lo contrario.

Seguimos prefiriendo el crédito Investment Grade (IG), pero en menor medida. El crédito IG está expuesto a un deterioro de la confianza en el riesgo, y nos volvemos ligeramente más cautos hacia esta clase de activos, con una preferencia aún por los no financieros frente a los financieros. Sin embargo, el crédito IG nos parece mucho más atractivo que el High Yield (HY), con unos diferenciales ajustados a la beta que parecen demasiado estrechos en este último. El crédito IG también debería beneficiarse de una compresión de los diferenciales de los swaps, ya que el gran reembolso del TLTRO de junio libera garantías. El diferencial BTP-Bund también podría beneficiarse del estrechamiento de los diferenciales de los swaps, de un nuevo retroceso de la volatilidad de los tipos y de los malos resultados de la economía alemana (el diferencial interanual del PIB real es ahora de 2,4 puntos porcentuales a favor de Italia). Dicho esto, nos inclinamos por la exposición al con-core a corto plazo, ya que el deterioro de las condiciones de riesgo podría acabar pasando factura a los diferenciales más largos.

Todavía defensivos frente a los activos de riesgo

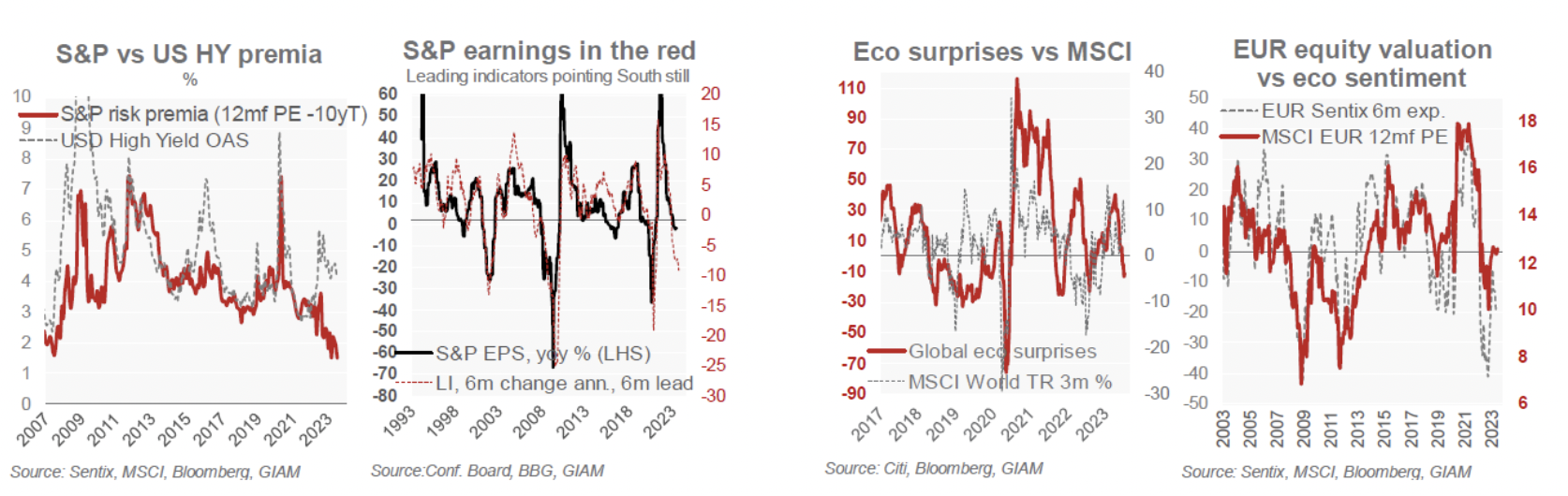

Los diferenciales de alto rendimiento se han recuperado rápidamente de la ampliación relacionada con el SVB y parecen desincronizados con el deterioro del entorno crediticio. Sorprendentemente, las primas de riesgo se han comprimido aún más rápido en la renta variable (primer gráfico a continuación). Podría decirse que existe un efecto de composición, ya que los índices de renta variable de EE.UU. tienen más presencia de empresas tecnológicas que los índices de crédito HY; este sesgo provocó una diferencia aún mayor entre las primas HY y las de renta variable durante la burbuja de Internet. Aun así, esto sirve para resaltar la valoración relativamente baja de ambas clases de activos. El consenso también prevé un repunte de los beneficios a partir de ahora, aunque los indicadores adelantados apuntan a un mayor deterioro. Podría decirse que esta relación histórica puede resultar engañosa si, por ejemplo, las empresas disfrutan de un nuevo régimen de inflación por el que consiguen mantener un fuerte poder de fijación de precios, incluso cuando la economía se ralentiza. Esto parece dudoso y, de nuevo, provocaría un mayor endurecimiento de las políticas, lo que a su vez probablemente desinflaría las valoraciones de las acciones. A pesar de la resistencia de la economía estadounidense, esperamos que el brusco descenso de las sorpresas económicas mundiales domine a la renta variable. Aunque los múltiplos de la renta variable no se sitúan en niveles exagerados en la Eurozona, el renovado deterioro de la confianza económica pone en tela de juicio las perspectivas alcistas a corto plazo (último gráfico). Así pues, mantenemos una infraponderación moderada en renta variable, con una asignación equilibrada hacia los sectores defensivos frente a los cíclicos.