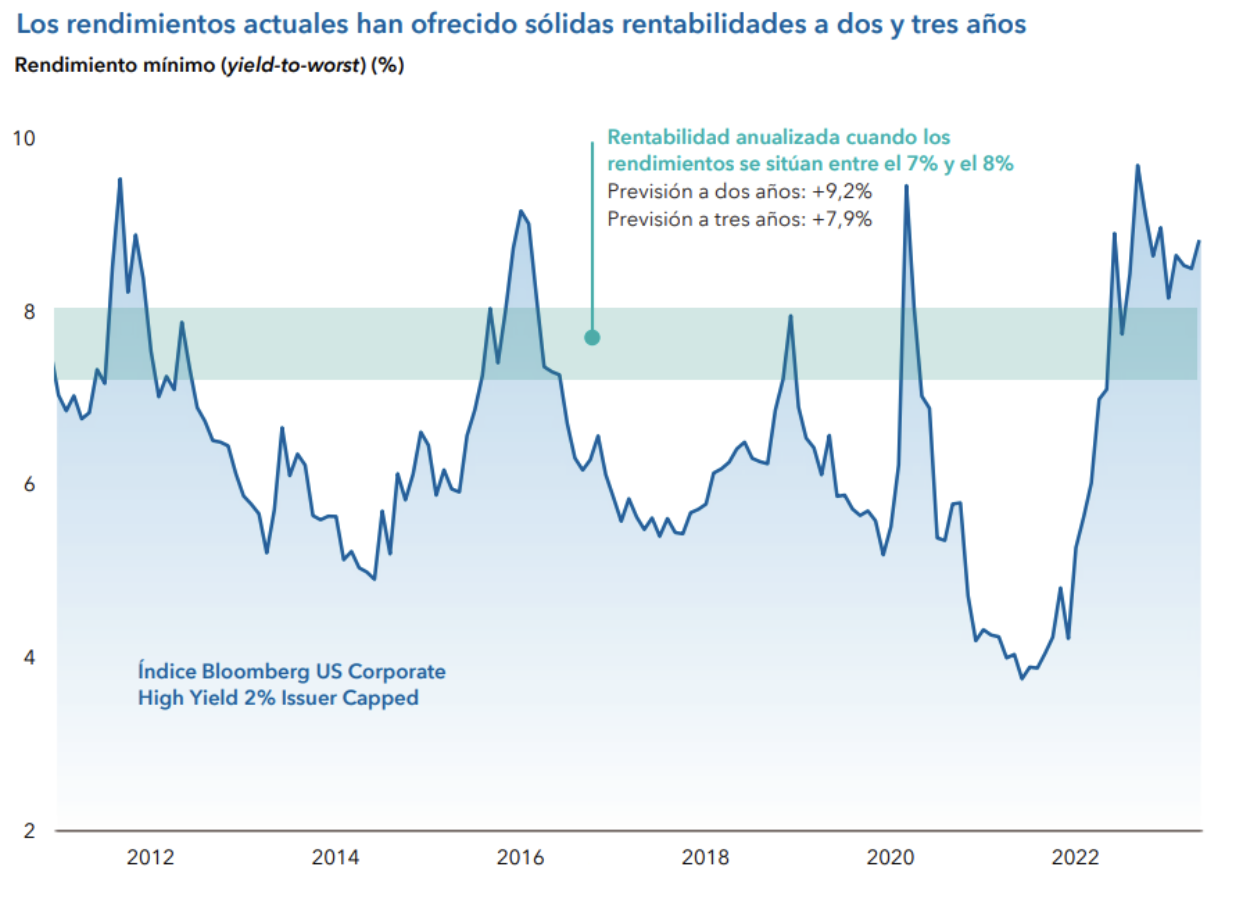

Tara Torrens y David Daiglen (Capital Group) | La inversión en deuda de alto rendimiento antes de una potencial recesión puede inquietar a algunos inversores. Sin embargo, para aquellos con un horizonte temporal superior a un año, la inversión en bonos con rendimiento en torno al 8% ha ofrecido históricamente unos sólidos resultados.

No es posible endurecer las condiciones financieras sin que ello afecte a la economía real, que prevé una ralentización.

Los fundamentales cobran especial importancia, ya que la rentabilidad de las compañías se ve afectada por el aumento de los costes y las subidas de tipos de interés. El análisis fundamental del crédito nos ayuda a identificar qué compañías pueden pagar sus deudas. Por ejemplo, aunque los precios del petróleo suelen caer en entornos de ralentización del crecimiento, algunas compañías energéticas pueden hacer frente sin muchos problemas a una desaceleración económica.

La calidad del universo de deuda de alto rendimiento ha mejorado; en la actualidad, casi la mitad del mercado ostenta la calificación más alta (BB/Ba). Una de las razones es que muchas compañías con perfiles financieros de mayor riesgo han optado por obtener fondos en los mercados privados de crédito y préstamos apalancados.

En términos generales, lo más probable es que aumenten los impagos, pero que se mantengan en niveles reducidos en comparación con recesiones previas; este es el escenario que descuentan las valoraciones actuales. Y aunque los diferenciales pueden aumentar en una recesión, aquellos inversores que están esperando un momento más adecuado para entrar en el mercado pueden no encontrarlo, dada la mejora del perfil de crédito de la deuda de alto rendimiento.