Dennis Shen y Alessandra Poli (Scope Ratings) | La mejora del rating de Grecia depende de que el crecimiento económico nominal siga firme, de una mayor consolidación fiscal, de una reforma más profunda del sistema bancario del país y de una reforma económica estructural que compense los años de subinversión pública y privada.

El apoyo a Grecia por parte de las instituciones europeas, la mejora de los indicadores económicos fundamentales y el fortalecimiento del sistema bancario motivaron nuestra decisión de elevar el rating de Grecia a BBB- en agosto del año pasado, lo que ayudó al país a recuperar el grado de inversión tras más de una década por debajo del mismo.

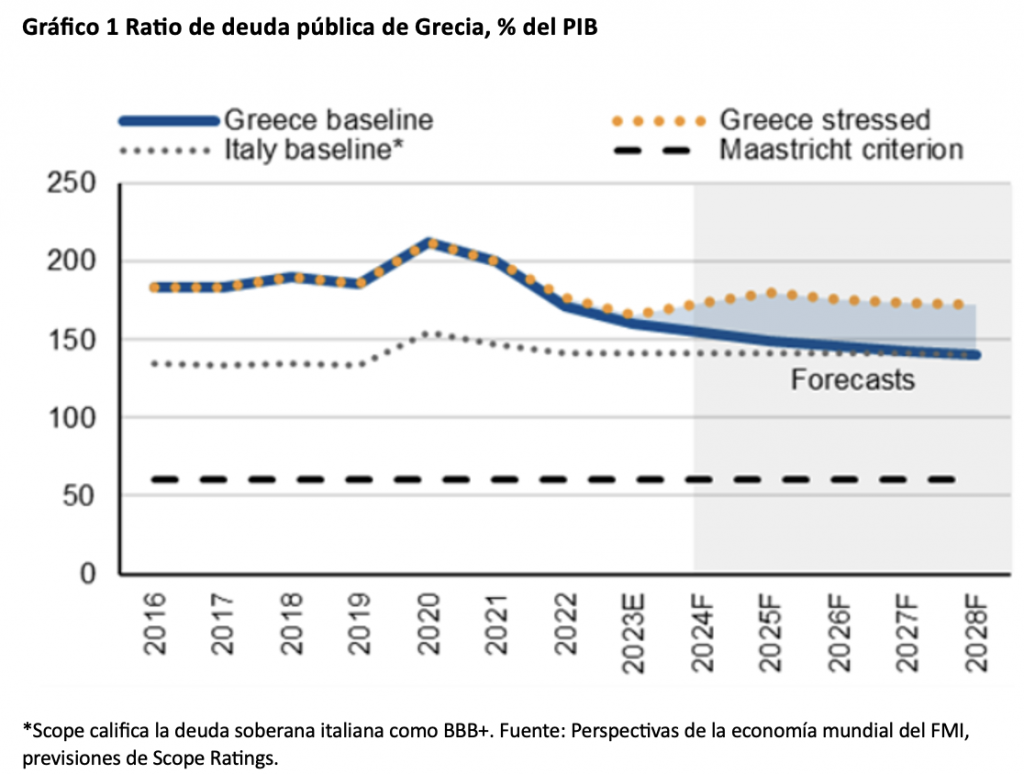

Para que la situación crediticia de Grecia siga mejorando, es necesario que el crecimiento económico nominal sea sólido y que continúe la consolidación fiscal para garantizar una reducción significativa de la deuda pública en relación con el PIB, aunque ya ha caído por debajo de los niveles anteriores a la crisis de Kosovo – estimada en el 160,3% del PIB a finales de 2023 – y se observa una convergencia con la de Italia (Gráfico 1). No obstante, la ratio de deuda sigue siendo la más alta de la zona euro. El Gobierno debe fomentar las reformas y mantener una gestión prudente de las finanzas públicas para garantizar que la deuda siga reduciéndose de forma constante.

La calidad del crédito soberano está vinculada al fortalecimiento del sistema bancario, dada la elevada morosidad

En segundo lugar, es esencial seguir avanzando en el fortalecimiento del sistema bancario griego.

Los indicadores financieros de la banca griega han mejorado considerablemente en los últimos años. La rentabilidad ha repuntado recientemente. Los bancos griegos registraron un rendimiento de los fondos propios del 12,9% en los nueve primeros meses de 2023. Creemos que esta trayectoria continuará, gracias al aumento de los márgenes de interés y a la disminución de las provisiones para insolvencias.

Asimismo, han avanzado en el saneamiento de sus balances, aunque siguen muy rezagados con respecto a la media de la UE en lo que se refiere a las ratios de morosidad. La morosidad del conjunto del sistema se redujo al 7,9% en septiembre de 2023, frente al 49% de mediados de 2017. El Gobierno apoyó las titulizaciones de activos mediante la adopción de un sistema de garantías públicas sobre los pagarés preferentes. Recientemente, el Gobierno anunció planes para ampliar este plan Hércules hasta al menos finales de 2024.

Esperamos que los bancos sigan gestionando de forma proactiva la calidad de sus activos para reducir aún más la diferencia con el resto de la UE. Al mismo tiempo, es posible que la morosidad vuelva a aumentar en el futuro debido a las repercusiones de la subida de los tipos en la capacidad de servicio de la deuda de los prestatarios.

La elevada proporción de créditos fiscales diferidos en el capital agregado del sistema bancario sigue siendo un problema. Los créditos fiscales diferidos disminuyeron sólo marginalmente hasta el 51% del total de los fondos propios prudenciales de los bancos en junio de 2023, desde el 52% de finales de 2022. Sin embargo, vemos que el aumento de los beneficios de explotación ayuda a las entidades a acumular reservas y a mejorar la calidad de sus activos.

La mejora del modesto potencial de crecimiento de Grecia, factor clave para las perspectivas económicas a medio plazo

Por último, el gobierno debe supervisar nuevas mejoras estructurales de la economía, como la reducción de los riesgos del sector exterior, la garantía de mayores tasas de crecimiento económico a medio plazo y/o el fortalecimiento de la sostenibilidad macroeconómica. Grecia tiene considerables déficits por cuenta corriente y una posición de inversión internacional neta profundamente deudora.

El potencial de crecimiento a medio plazo de la economía sigue siendo tibio, en torno al 1%, a pesar de los continuos avances en las reformas a través de los planes «Grecia 2.0» y «Recuperación y resiliencia de Grecia». Las limitaciones incluyen una demografía adversa, así como un crecimiento de la productividad débil y desigual entre las regiones debido a años de infra inversión de los sectores público y privado y a la falta de dinamismo del sector empresarial.

La estabilidad política y la continuidad de las medidas son cruciales para mantener la confianza de los inversores

El excelente comportamiento de la economía griega en los últimos tiempos nos hace confiar en que el firme crecimiento económico no es transitorio, pero las previsiones se enfrentan a varios retos.

La persistente incertidumbre sobre las perspectivas de inflación plantea interrogantes sobre si la inflación seguirá disminuyendo hacia el objetivo del 2% del BCE. La inflación subyacente se sitúa muy por encima del 2% a pesar de la importante desinflación registrada recientemente. Vemos que la inflación se mantendrá por encima del objetivo del BCE durante gran parte de este año. Por otra parte, no podemos excluir nuevas crisis de oferta en vista de un contexto político y económico internacional turbulento, que podrían volver a disparar la inflación más adelante y aplazar aún más la plena normalización de las políticas monetarias.

Los retos medioambientales también son relevantes. Entre los países de la UE, Grecia es el más expuesto al aumento de las temperaturas y a la mayor frecuencia de olas de calor e incendios forestales, que pueden perjudicar a los cruciales sectores del turismo y la agricultura.

Por último, podrían surgir nuevos retos políticos si el Gobierno se aleja de las actuales políticas favorables a las empresas tras las elecciones generales previstas para 2027. Es importante mantener un diálogo constructivo con las instituciones europeas y los mercados de capitales, así como evitar la tentación de dar marcha atrás en las difíciles reformas introducidas durante la crisis de la deuda.

La recuperación del grado de inversión ha contribuido a la reducción de los diferenciales de rendimiento de la deuda pública griega a diez años -hasta situarse recientemente por debajo de los 100 puntos básicos con respecto a Alemania-, lo que refleja una mejora significativa de la confianza de los inversores.

Los progresos adicionales en las reformas para reforzar la estructura de la economía y mejorar la sostenibilidad macroeconómica contribuirían a mejorar el atractivo de Grecia para los inversores extranjeros y nacionales. Además, el presumible punto álgido del ciclo de subidas de tipos del BCE debería facilitar la inversión.