David Rees (Schroders) | Las malas noticias económicas podrían acabar convirtiéndose en buenas noticias para la renta variable china si el creciente riesgo de deflación lleva a las autoridades a adoptar medidas fiscales y monetarias más agresivas.

Los inversores piden a gritos un catalizador que desencadene un cambio de tendencia en la renta variable china. Aunque hemos revisado al alza nuestras previsiones de crecimiento, es poco probable que unos datos de actividad ligeramente mejores impulsen un repunte importante. En cambio, es más probable que el detonante sea un cambio de rumbo en la formulación de políticas. En este sentido, aunque la Asamblea Popular Nacional (APN) no ha deparado grandes alegrías, las malas noticias podrían convertirse en buenas si el creciente riesgo de deflación obliga a Pekín a actuar.

A principios de año esperábamos que la economía china experimentara un leve repunte del crecimiento en el primer semestre. Esta previsión se basaba en la mejora de las exportaciones de productos manufacturados y en los efectos de una cierta relajación de la política económica. Sin embargo, no creíamos que la mejora fuera a durar mucho, dado que era improbable que el lento crecimiento mundial apoyara un fuerte ciclo exportador, mientras que el apoyo político era relativamente escaso.

Fuerte panorama exterior frente a frágil panorama interior

Nuestra opinión del verano pasado de que una recuperación del ciclo manufacturero global respaldaría las exportaciones chinas está empezando a imponerse tras el reciente repunte de los PMI manufactureros. Varios indicadores adelantados coinciden ahora en que las exportaciones nominales de China alcanzarán un crecimiento de alrededor del 15% interanual a mediados de 2024. No cabe duda de que las exportaciones chinas han tenido un buen comienzo en 2024, con un crecimiento en enero y febrero mucho mayor de lo esperado, del 7,1% interanual. Los datos de enero y febrero se presentan de forma conjunta para tener en cuenta el impacto de la festividad anual del año nuevo lunar.

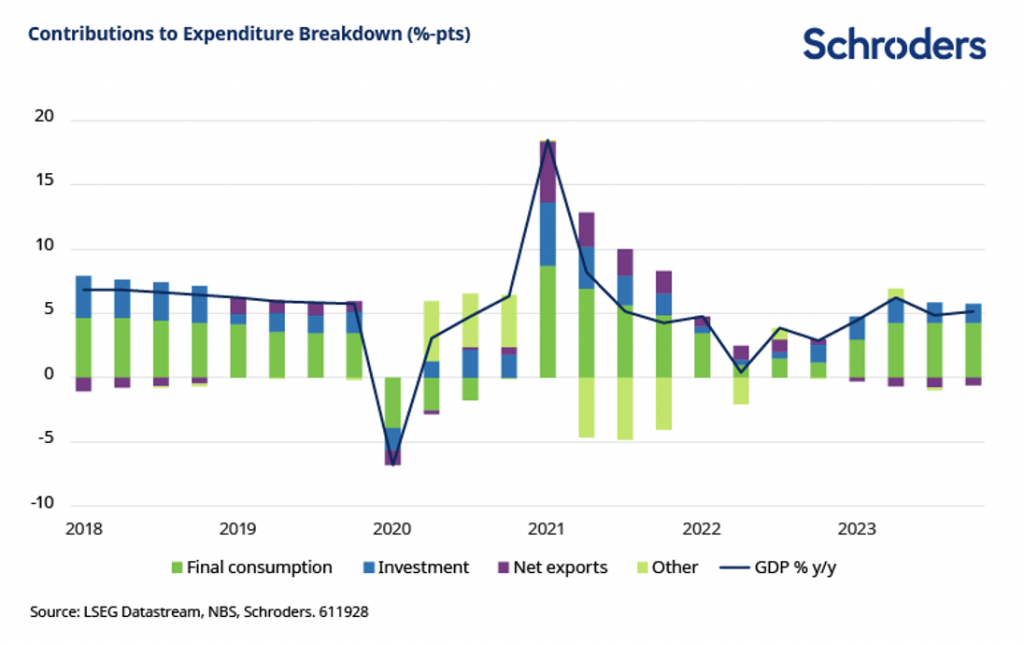

Entretanto, hemos mejorado significativamente nuestras previsiones de crecimiento mundial, especialmente en Estados Unidos, donde la situación del consumo es sólida. Esto implica que la demanda final será lo suficientemente fuerte como para apoyar un mayor aumento de las exportaciones de lo que habíamos supuesto anteriormente. Hay indicios de que las empresas chinas se están viendo obligadas a recortar los precios para liquidar la producción, ya que las exportaciones crecen mucho más rápidamente si se miden en términos de volumen que de valor. Pero si bien esto es preocupante para los márgenes de los productores, es una buena noticia para el crecimiento del PIB real. Así, mientras que el comercio neto restó alrededor de un punto porcentual al crecimiento del PIB durante el año pasado, debería empezar a añadir una cantidad similar en los próximos meses.

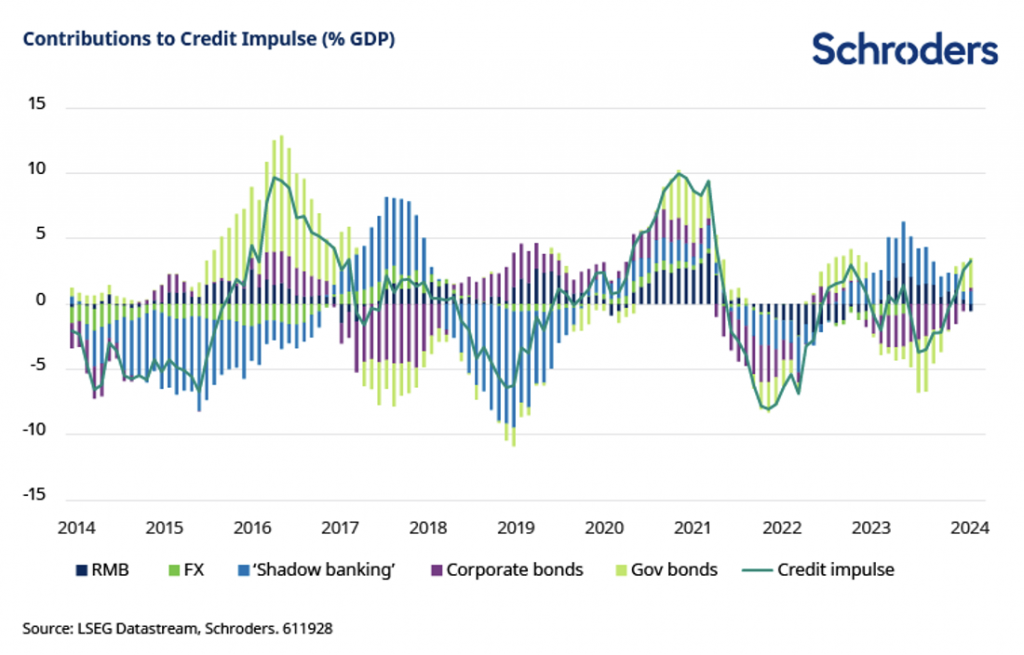

Sin embargo, el panorama interno sigue siendo frágil. El impulso crediticio ha mejorado en los últimos meses gracias a la emisión de bonos del Estado, ya que la relajación de la política fiscal ha empezado a reflejarse en los datos. El mal estado de las finanzas públicas locales sugiere que este apoyo fiscal será menos eficaz que en el pasado. Sin embargo, la historia demuestra que el impulso crediticio suele adelantarse a la actividad en nueve meses, lo que significa que debería ofrecer cierto apoyo a la actividad en los próximos meses. El problema es que, hasta ahora, el estímulo ha sido fragmentario y el Congreso Nacional del Partido Comunista de China sólo ha previsto una relajación marginal de la política fiscal este año. En consecuencia, es probable que este apoyo al crecimiento se desvanezca a finales de año, dejando al descubierto una demanda subyacente de crédito por parte del sector privado muy débil.

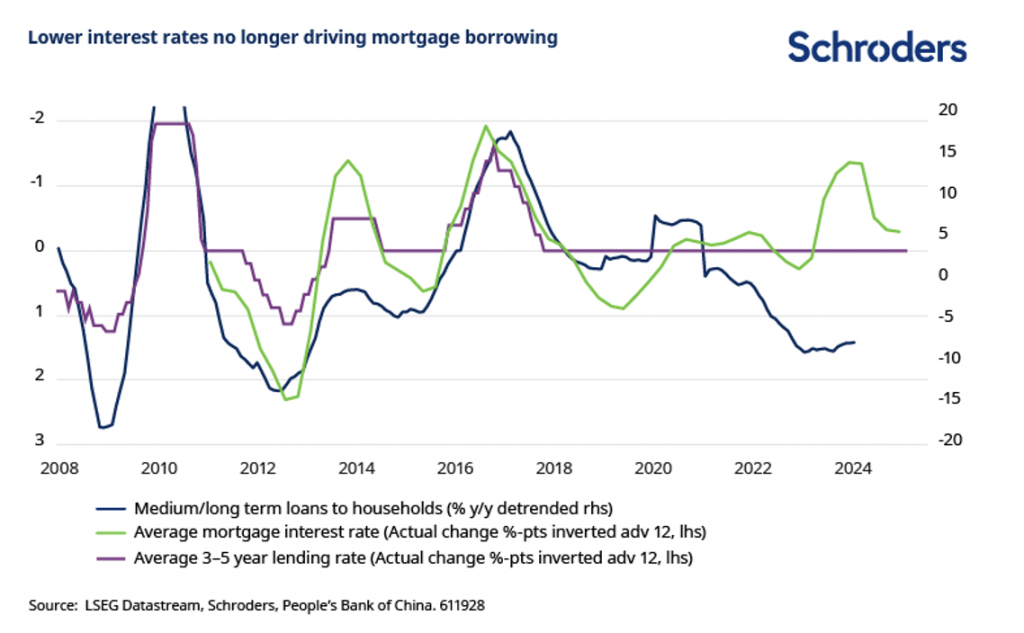

La debilidad de la demanda de crédito del sector privado se debe a la crisis del mercado inmobiliario. Con los compradores de viviendas preocupados por la caída de los precios, todavía inseguros sobre la entrega de los proyectos pendientes y disuadidos de comprar propiedades para inversión, la demanda de crédito se ha debilitado sustancialmente. La emisión de obligaciones por parte de las empresas ha disminuido a medida que los promotores inmobiliarios se han visto en apuros. Mientras tanto, los préstamos bancarios crecieron un 10,4% interanual en enero, el ritmo más lento en casi dos décadas, y dentro de este porcentaje, los préstamos a medio-largo plazo a los hogares, algo parecido a los préstamos hipotecarios, sólo aumentaron un 1,9%.

Falta de demanda de préstamos

El recorte de 25 puntos básicos del tipo de interés preferencial de los préstamos a cinco años en febrero, el mayor recorte del tipo utilizado para fijar el precio de las hipotecas puede ofrecer un estímulo marginal a la compra de viviendas. No obstante, es poco probable que resuelva el problema de la escasa demanda de crédito. Al fin y al cabo, el vínculo entre unos tipos de interés a largo plazo más bajos y un crecimiento más rápido del crédito se ha roto por completo desde que el Gobierno tomó medidas enérgicas contra el mercado de la vivienda y las compras especulativas de bienes inmuebles. El coste del crédito no parece ser el factor que limita el crecimiento de los préstamos en esta coyuntura, sino más bien la falta de demanda de préstamos.

Teniendo esto en cuenta, la mejora de nuestra perspectiva de crecimiento no es grande y sospechamos que sería necesaria una mayor relajación para alcanzar cómodamente el objetivo del Gobierno de un crecimiento de «en torno al 5%» este año. Ahora prevemos un crecimiento del PIB del 4,8% este año y del 4,5% en 2025, frente al 4,5% y el 4,3% respectivamente.

La deflación sigue preocupando

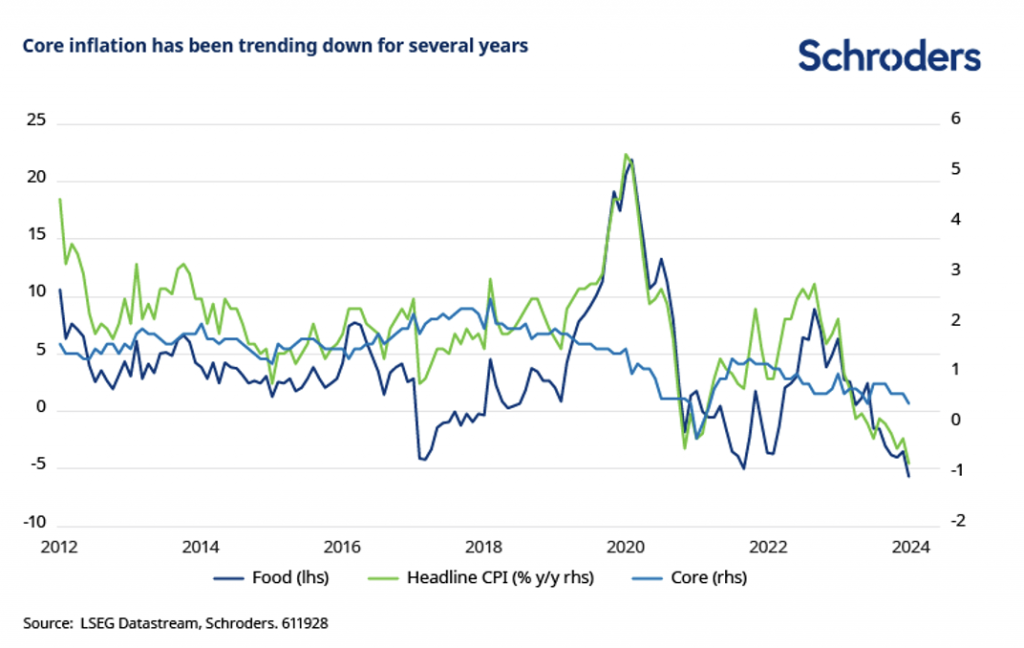

El débil panorama interno no sólo plantea interrogantes sobre la durabilidad de cualquier repunte del crecimiento, sino también sobre la capacidad de China para seguir evitando la deflación. La inflación general ha estado siempre por debajo de nuestras expectativas en los dos últimos años. Gran parte de ello se ha debido a los efectos de los precios de los alimentos, particularmente la carne de cerdo, que han sido difíciles de predecir con exactitud. Según los datos de enero, la inflación descendió un 0,8% interanual, el mayor descenso en más de una década. Sin embargo, este dato debe tomarse con cautela, dado el cambio de fecha de las fiestas de fin de año de enero de 2023 a febrero de este año. Sin embargo, el panorama general es que, más allá de todas estas distorsiones, la inflación subyacente ha tendido a la baja desde 2017/18 y se ha mantenido de media alrededor del 0,5% interanual en los últimos seis meses.

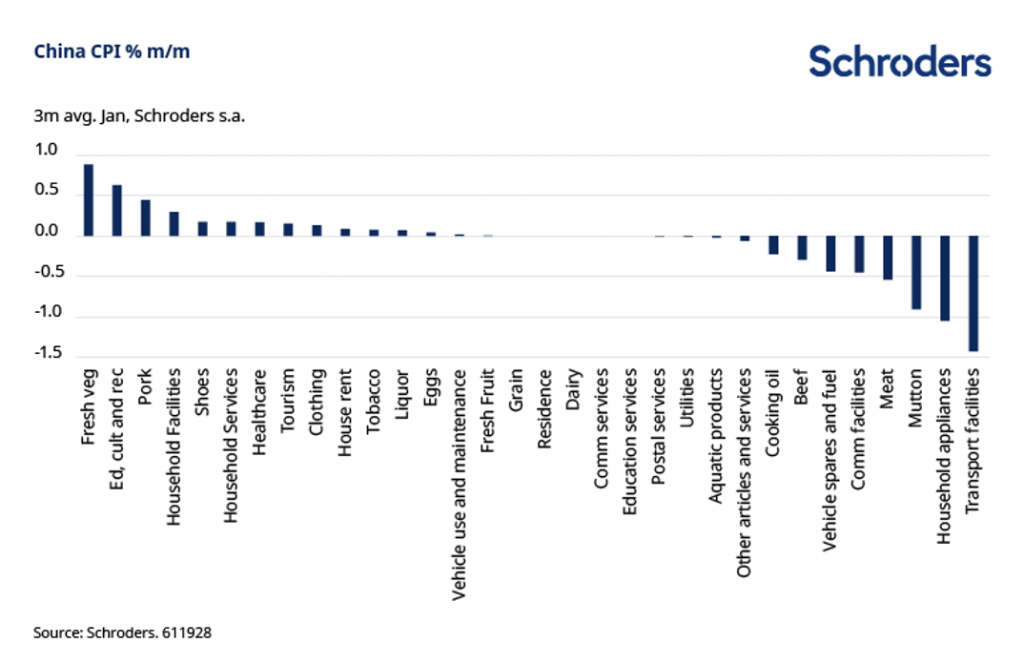

Es lógico fijarse en las variaciones intermensuales (m/m) de los precios de consumo en busca de indicios de deflación. Por desgracia, estas cifras no están desestacionalizadas, lo que las hace vulnerables a grandes oscilaciones, sobre todo en torno a acontecimientos importantes como el fin de año chino. Para eliminar este ruido, hemos desestacionalizado nosotros mismos los datos y, reconociendo que es poco probable que esto sea perfecto, hemos analizado la media de tres meses de variaciones intermensuales hasta enero.

Los datos muestran que los efectos de los precios de las materias primas siguen ejerciendo fuerzas deflacionistas sobre la economía, con varios componentes alimentarios que registran descensos intermensuales, junto con algunos sectores relacionados con la energía, como el combustible para vehículos y los servicios públicos. El descenso de los precios de los electrodomésticos también tiene sentido dada la débil actividad del sector inmobiliario, mientras que, en algunos sectores relacionados con los servicios, como las comunicaciones y el transporte, los precios han bajado.

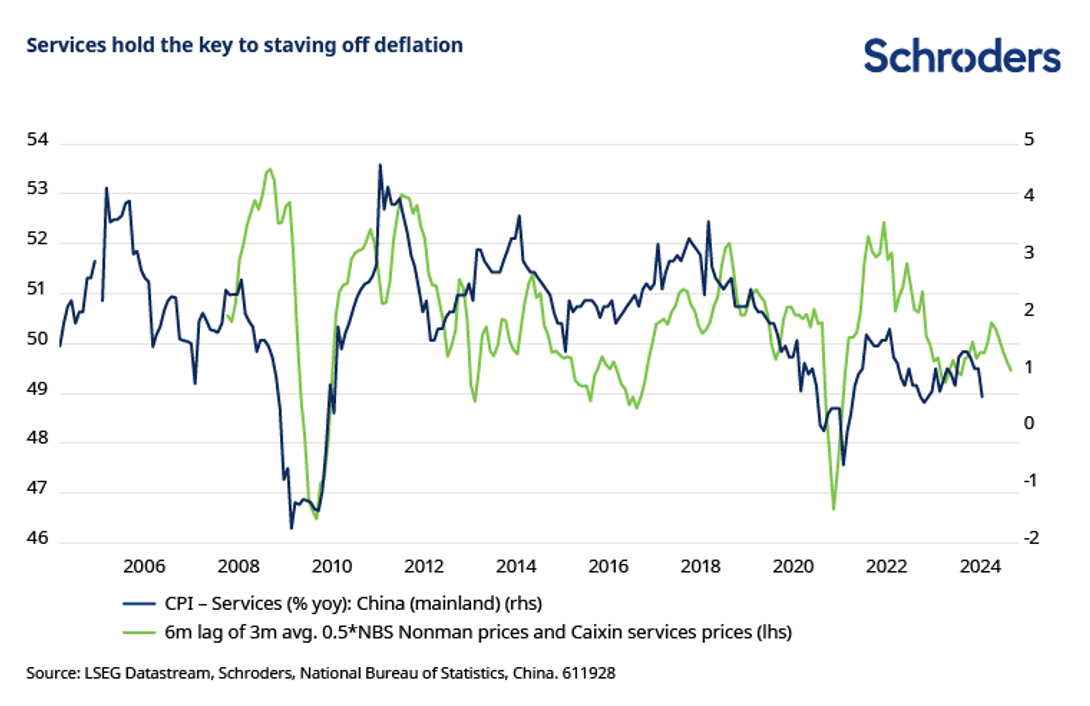

La preocupación es que, en un entorno de débil demanda interna y pruebas anecdóticas de condiciones débiles del mercado laboral y recortes salariales nominales, la inflación está siendo sostenida por un puñado de sectores de servicios. Esto queda claro cuando se excluyen los aumentos de los componentes volátiles de los alimentos. Políticas como la de la «prosperidad común» significan que es improbable que la sanidad y la educación – la última de las cuales ha sufrido un importante recorte de la actividad privada – sean una fuente sostenida de inflación en el futuro. La actual crisis y el exceso de oferta en el mercado inmobiliario sugieren que los componentes de instalaciones domésticas, servicios y alquileres tampoco serán probablemente inflacionistas.

Las autoridades, preocupadas por una espiral de deflación de la deuda similar a la japonesa

Esto parece dejar a China en la precaria posición de depender de la cultura, la recreación y el turismo para mantener los precios altos y existe claramente el riesgo de que el poder de fijación de precios en estos sectores también comience a desvanecerse. Por ejemplo, durante las recientes vacaciones del año nuevo lunar, mientras que el número de viajeros y la actividad agregada aumentaron con respecto a los niveles de 2019, el gasto per cápita se redujo, lo que indica que los individuos todavía se están retrayendo.

Es difícil encontrar indicadores adelantados fiables de la inflación de los servicios en China. Una media ponderada de los precios de producción de los PMI de servicios no manufactureros de la NBS y Caixin ha dado históricamente una indicación de futuros puntos de inflexión en la inflación de los servicios, pero no la tasa absoluta de cambio. En este sentido, el reciente descenso de los componentes de los precios de producción es preocupante y estaremos atentos a cualquier nuevo descenso en futuros informes de los PMI.

Todo indica que las autoridades chinas están preocupadas por el riesgo de caer en una espiral de deuda y deflación similar a la de Japón. La previsión de inflación del 3% para este año parece excesivamente optimista. De hecho, hemos recortado nuestra previsión de inflación global para este año a sólo el 0,2%. Y nuestra baja previsión sugiere que vigilar la probabilidad de una deflación total será probablemente uno de los temas más importantes este año.

Después de todo, en un entorno racional, la evidencia de deflación en un momento en que el gobierno espera un aumento significativo de la inflación debería inducir un cambio significativo en la formulación de políticas para elevar las presiones sobre los precios.

Mientras los inversores piden un catalizador que desencadene un giro en los mercados chinos, aumenta la posibilidad de que las malas noticias para la economía empiecen a convertirse en buenas noticias para los mercados. Una vuelta a las reformas estructurales sería el caso alcista para varios años. No obstante, un estímulo fiscal más sustancial, orientado a impulsar la demanda, probablemente sería suficiente a corto plazo.