Manuel Maleki (Edmond de Rothschild AM) | El gas natural en Europa representa algo menos del 40% de los combustibles fósiles consumidos por el Viejo Continente. Al igual que con el petróleo, no existe un único tipo de gas natural en el mercado.

En efecto, el contenido energético del mismo se expresa generalmente en megavatios hora (MWh). El contenido energético depende de diferentes parámetros, como los ambientales, como la altitud o la presión, por ejemplo, pero también de elementos intrínsecos, como el contenido de nitrógeno. Así, la misma cantidad de gas puede no tener el mismo valor energético según proceda de Rusia o de Qatar. Por la misma cantidad de gas, el de Qatar tiene un 10% más de valor energético que el de Rusia. Todas estas diferencias hacen que los precios sean diferentes. Además, durante mucho tiempo, las dificultades de transporte del gas hicieron que se consumiera localmente, a diferencia del petróleo, que es más fácil de transportar. Sin embargo, con la licuefacción del gas, el mercado se ha internacionalizado sin perder estos aspectos locales.

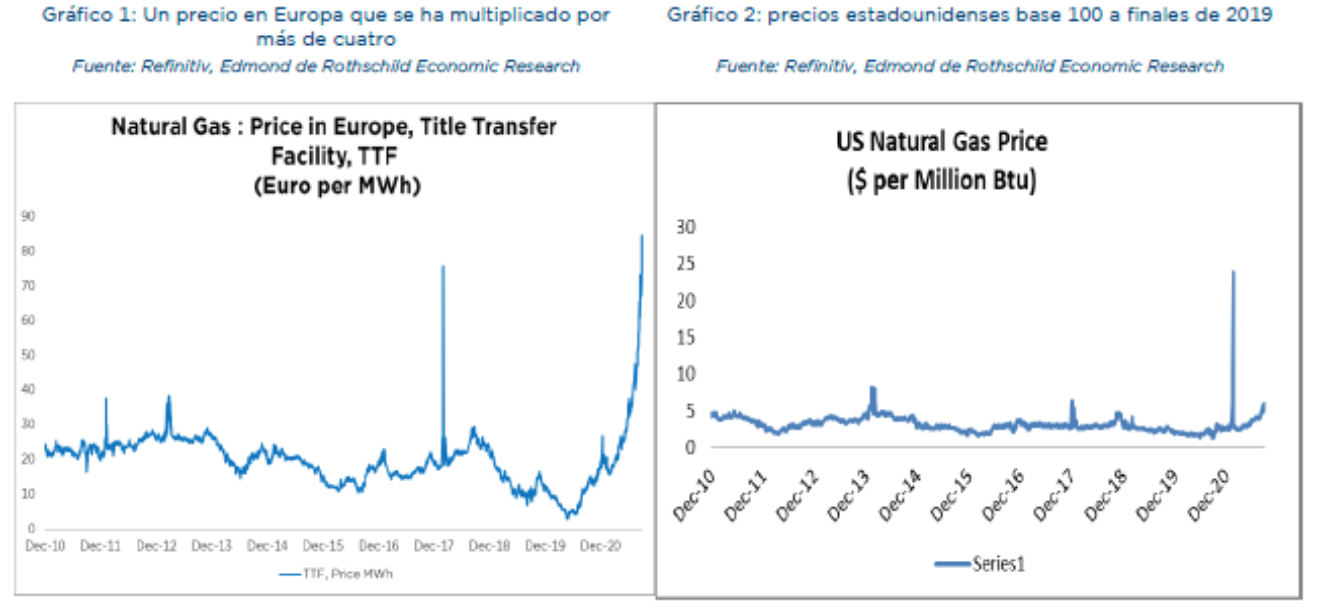

El precio del gas europeo se ha disparado recientemente hasta los 84 MWh (gráfico 1), lo que supone duplicar el precio entre principios de agosto y finales de septiembre.

Esta fuerte subida de precios se explica por tres elementos:

- El bajo nivel de las existencias europeas

- La reducción del suministro de Rusia en los últimos meses. Este elemento está vinculado al factor anterior

- La llegada del invierno, que supone un aumento significativo del consumo de gas natural

A diferencia de Europa, la mayoría de los países asiáticos han optado por garantizar el suministro de energía como prioridad, aunque ello suponga aprovechar menos la caída de los precios del mercado. En la India, por ejemplo, el 80% del suministro de gas natural se garantiza mediante contratos a largo plazo, frente al 30% en Europa.

En consecuencia, la reducción de los contratos a largo plazo decidida por los países europeos los hace más vulnerables en caso de desequilibrio y explica que el impacto de la falta de suministro se sienta más en Europa que en Asia, por ejemplo.

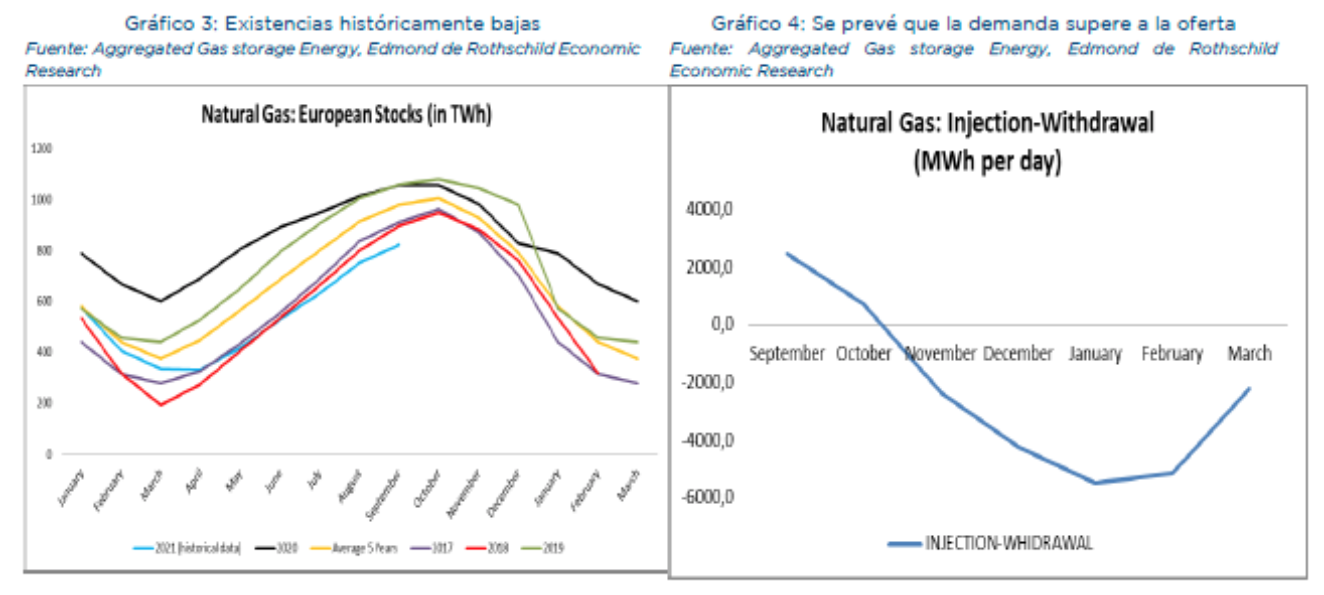

LAS EXISTENCIAS SE RECUPERAN LENTAMENTE, LO QUE HACE TEMER UNA ESCASEZ

El año 2021 comenzó de forma clásica con existencias en línea con las observadas en 2018 y 2019 (Gráfico 3). El final del invierno es sinónimo de bajas existencias y el comienzo de la primavera está marcado por una reposición que se acelera durante el verano y hasta octubre. Sin embargo, la situación europea se complicó a principios de verano, con una tasa de suministro inferior a la habitual debido a la menor oferta de Rusia y a la competencia de China, cuya demanda aumentó casi un 10%. Asimismo, en Estados Unidos, las existencias de septiembre fueron bajas, con un nivel de llenado del 7,4%, frente al 16% habitual. El apetito por el gas se explica por la recuperación económica, ya que se utiliza mucho en la industria química, por ejemplo, pero también por el impacto del huracán Ida, que provocó una caída del suministro. Sin embargo, el periodo en el que las entradas de gas superan a las salidas está llegando a su fin (gráfico 4).