Rob Burn (Wellington Management) | Al intentar predecir qué ocurriría en todo el año 2023, abogábamos por una postura defensiva frente al riesgo del mercado crediticio, dada nuestra previsión de que la economía mundial entraría en recesión este año. Aunque esa sigue siendo la principal hipótesis, seguimos observando diversas oportunidades de inversión atractivas en todos los sectores de renta fija y esperamos que haya mejores puntos de entrada para que los distribuidores asuman un riesgo crediticio adicional en la segunda mitad del año.

El riesgo de recesión mundial sigue siendo elevado

Los principales indicadores económicos y de los mercados financieros que tenemos en consideración siguen señalando una alta probabilidad de debilitamiento sustancial de la economía mundial en los próximos trimestres. Creemos que la política monetaria más restrictiva de los bancos centrales durante el último año, especialmente en EE.UU., ha contribuido probablemente a las recientes tensiones del sector bancario y podría ser el mecanismo de transmisión que lleve a una disminución de los beneficios empresariales y a un aumento de los impagos de las empresas.

Aunque el final de los ciclos de subidas de tipos de interés en EE.UU. y en otros países puede estar próximo, en nuestra opinión, la ingeniería de un aterrizaje económico suave resultará bastante difícil, y no pensamos que los bancos centrales mundiales sean capaces de pivotar hacia una política monetaria acomodaticia a corto plazo en medio de las persistentes presiones inflacionistas. En términos generales, las condiciones financieras ya se habían endurecido antes de la retirada masiva de depósitos que asoló el sistema bancario estadounidense en marzo, lo que probablemente empeorará las cosas mediante el endurecimiento de las normas de préstamo bancario.

A pesar de estos peligros y vientos en contra conocidos, los diferenciales de crédito de muchos sectores de renta fija se han comprimido recientemente hasta situarse dentro de sus niveles medios históricos, lo que podría no compensar adecuadamente a los inversores en términos de rentabilidad por la tan esperada desaceleración económica; de ahí nuestra postura defensiva general sobre el riesgo del mercado de crédito en estos momentos.

Las tensiones del sector bancario podrían derivar en una crisis

La preocupación por un posible contagio en todo el sector bancario estadounidense aún persiste, aunque, en nuestra opinión, lo peor de los problemas de liquidez se ha abordado con las rápidas y decisivas medidas adoptadas por la Corporación Federal de Seguros de Depósitos (FDIC) y la Reserva Federal de Estados Unidos (Fed). No obstante, es posible que los responsables políticos aún no hayan hecho lo suficiente para frenar el riesgo de nuevas salidas de depósitos bancarios (por ejemplo, garantizar los depósitos no asegurados). En consecuencia, la confianza de los consumidores y los inversores en el sistema sigue siendo algo inestable.

Sin embargo, no todos los bancos estadounidenses se enfrentan a los mismos problemas de liquidez, ni su base de depósitos se concentra por igual en sectores estrechos y sensibles a los tipos de interés. Por lo tanto, esperamos una dispersión significativa de los resultados de los bancos estadounidenses durante el resto de 2023. En nuestra opinión, es probable que a los grandes bancos de importancia sistémica les vaya mejor en este entorno. Sus negocios y bases de depósitos son generalmente más diversos y están sujetos a requisitos de capital más estrictos que los de los bancos más pequeños. Por el contrario, los bancos con una gran proporción de depósitos no asegurados, una elevada concentración geográfica o de clientes y considerables pérdidas no realizadas en sus carteras de valores corren un mayor riesgo en el futuro, a nuestro juicio.

La volatilidad del mercado generará oportunidades sectoriales de valor relativo

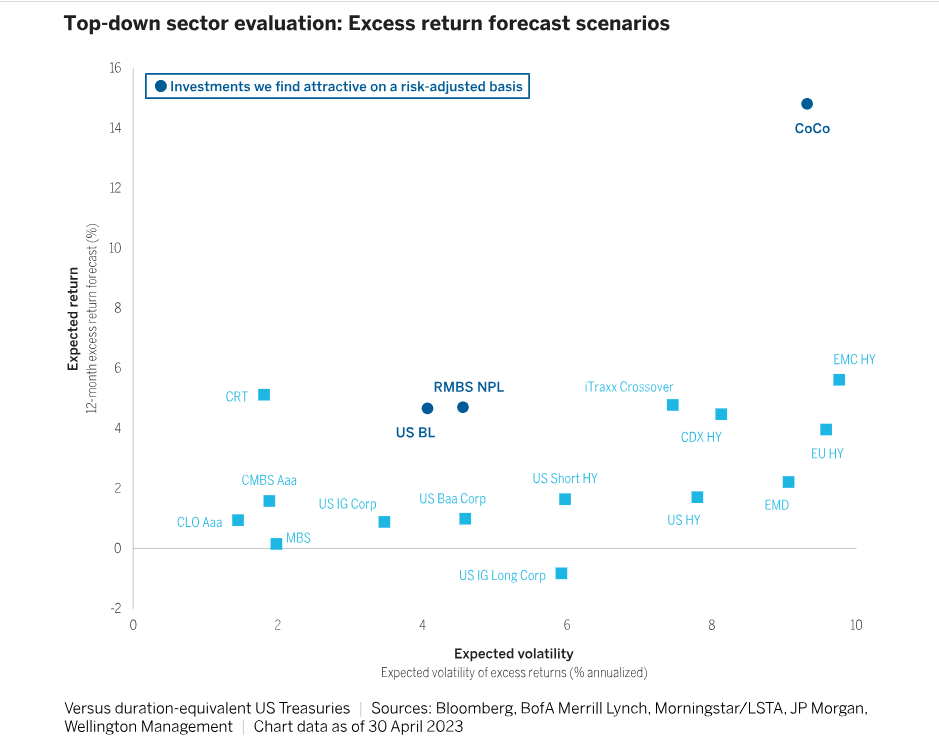

Los diferenciales de crédito en la mayoría de los sectores de renta fija han aumentado sólo ligeramente desde que se desencadenó la crisis bancaria, y con los diferenciales de alto rendimiento ahora en torno a los niveles medios en relación con el histórico, creemos que todavía es demasiado pronto para añadir mucho en forma de riesgo de crédito. Sin embargo, a pesar de nuestra prudente visión de los ciclos económico y crediticio, puede haber oportunidades en el horizonte para que los inversores con criterio mejoren potencialmente sus carteras mediante la rotación sectorial y la gestión de la duración (Gráfico 1). Por ejemplo:

- El sector financiero europeo sigue figurando entre nuestras ideas de inversión de mayor convicción, a pesar de que los títulos de capital contingente Additional Tier 1 (AT1) sufrieron tras la reducción a cero de la deuda AT1 de Credit Suisse como parte de su adquisición por UBS. A pesar de la mayor incertidumbre que rodea al futuro del mercado de AT1, vemos valor en toda la acumulación de capital en algunos bancos «campeones nacionales» que están muy regulados y son rentables y parecen estar bien capitalizados.

- Los valores respaldados por hipotecas residenciales no garantizadas (RMBS, por sus siglas en inglés) se han visto presionados por la subida de los tipos hipotecarios y el descenso de la asequibilidad, pero espero que los precios de la vivienda se vean respaldados por un contexto técnico favorable. No sólo la oferta de viviendas en EE.UU. en relación con la población está cerca de mínimos históricos, sino que no veo un catalizador a corto plazo que haga subir sustancialmente el inventario. Esto, combinado con un patrimonio neto récord de los propietarios de viviendas, unas normas de suscripción conservadoras y una escasez de productos hipotecarios «asequibles», constituye la base de nuestra visión constructiva sobre los precios de la vivienda.

- Las valoraciones de los emisores de préstamos bancarios nos resultan atractivas, mientras que la cobertura de intereses sigue siendo sólida a pesar de los movimientos al alza de los tipos. Sospechamos que los fundamentos del crédito podrían deteriorarse a partir de ahora, a medida que el impacto de una política monetaria más restrictiva siga haciendo mella en el sistema. En particular, los emisores con estructuras de capital a tipo flotante sin cobertura pueden experimentar tensiones de flujo de caja libre. Ante estos riesgos, prefiero los sectores y créditos que tienen cierto poder de fijación de precios y son menos vulnerables al aumento de los costes de los insumos a los que pueden ser más susceptibles a las sorpresas negativas de la cadena de suministro.

- Para muchos inversores en renta fija, a medida que los bancos centrales mundiales (y los mercados) comienzan a cambiar su enfoque principal de la lucha contra la inflación a la promoción del crecimiento económico, pensamos que la exposición a la duración puede actuar como un estabilizador más eficaz de los rendimientos de la cartera para el balance de este año de lo que lo hizo el año pasado.

Mantener un perfil de riesgo ligeramente inferior a la media con una liquidez superior a la media

Seguimos creyendo que la actual volatilidad del mercado crediticio y las condiciones de liquidez más difíciles podrían crear algunos puntos de entrada atractivos para los inversores en renta fija en el próximo periodo. Teniendo esto en cuenta, sugerimos estar preparados para actuar con rapidez y aprovechar las posibles ineficiencias o alteraciones del mercado crediticio que podrían surgir repentinamente a raíz de acontecimientos y turbulencias imprevistos en los mercados.

Así pues, esta es nuestra conclusión para el segundo semestre de 2023: Abogamos por que muchos inversores tomen una postura de riesgo crediticio inferior a la media, con una exposición significativa a bonos del Estado líquidos de mercados desarrollados y liquidez, junto con un perfil de duración superior a la media.

Los puntos de vista expresados en el presente documento son los de sus autores en el momento de su redacción. Otros equipos pueden tener diferentes puntos de vista y tomar diferentes decisiones de inversión. El valor de su inversión puede pasar a ser mayor o menor con respecto al momento de la inversión original. Aunque los datos de terceros utilizados se consideran fiables, no se garantiza su exactitud. Destinado exclusivamente a inversores profesionales, institucionales o acreditados.