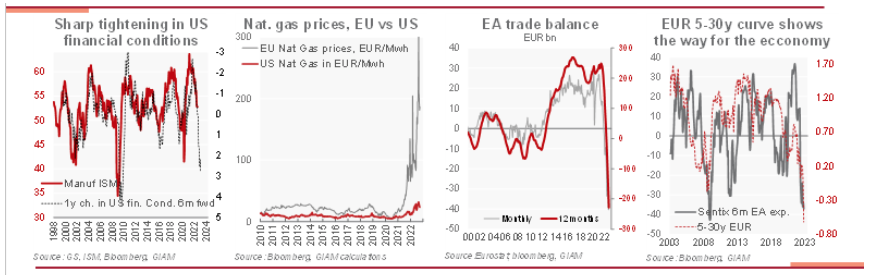

Vincent Chaigneau (Generali Investments) | La economía de Estados Unidos -ahora autosuficiente- está relativamente aislada de la crisis energética. No obstante, el rápido endurecimiento monetario ha provocado un fuerte deterioro de las condiciones financieras, que inevitablemente perjudicará al crecimiento tras el breve repunte del tercer trimestre Una recesión en el sector manufacturero es casi segura, aunque esperamos una mayor resistencia de la economía en general (+0,3% en 2023, con riesgos muy sesgados a la baja).

Por otro lado, la crisis energética en Europa dejará huella a largo plazo. El segundo gráfico inferior destaca la extraordinaria diferencia de precios del mercado del gas natural entre Europa y Estados Unidos. Con los precios energéticos en la UE estrechamente correlacionados con los del gas, Europa se ha vuelto mucho menos competitiva. Los sectores que hacen un uso intensivo de la energía, como el aluminio/acero, el vidrio, los productos químicos, los productos agroalimentarios, etc., están viendo cómo se reduce la producción o se deslocaliza fuera del continente.

La cadena de suministro de energía se ha reorganizado rápidamente y las reservas de gas se han acumulado con rapidez. Pero el efecto del precio se mantiene y el racionamiento puede seguir ocurriendo en caso de un invierno duro. Europa ha sufrido un gran choque en la relación de intercambio, lo que ha provocado un espectacular deterioro de su balanza comercial. Como la cuenta corriente también se vuelve negativa, el exceso de ahorro interno desaparecerá y Europa dependerá más de los inversores extranjeros. Esto puede provocar un aumento relativo de los tipos de interés reales a largo plazo y sugiere que los bonos del Tesoro son un mejor refugio que los Bunds en estos momentos. Predecimos una recesión leve (-0,3% en 2023), pero las simulaciones macro de escenarios adversos del gas natural indican una caída potencialmente mucho mayor (3% o más).