François Rimeu (La Française AM) | Resulta extraordinaria la magnitud del repunte experimentado el mes pasado en casi todas las clases de activos: +4,54% para el índice de bonos estadounidenses a 7-10 años, la mayor subida desde agosto de 2011; +6,85% para el índice de deuda europea de «CoCos», la mayor subida desde marzo de 2016 si excluimos abril de 2020 y el repunte post-Covid; +14,56% para la renta variable inmobiliaria, algo no visto desde marzo de 2009.

El principal factor que subyace tras estas subidas tan abultadas en todas las clases de activos es la fuerte caída de los tipos y la revalorización de las expectativas monetarias. Las expectativas de bajada de tipos en Estados Unidos en 2024 han pasado desde finales de octubre de 79 puntos básicos a 137 puntos básicos, es decir, prácticamente tres bajadas de tipos adicionales. Lo mismo ocurre en Europa, donde las estimaciones de bajada de tipos han aumentado 50 puntos básicos. Este reajuste está intrínsecamente ligado al hundimiento de las expectativas de inflación, que han pasado de 20 puntos básicos a 50 puntos básicos para el año 2024 tras un reajuste más fuerte en Estados Unidos que en la zona euro.

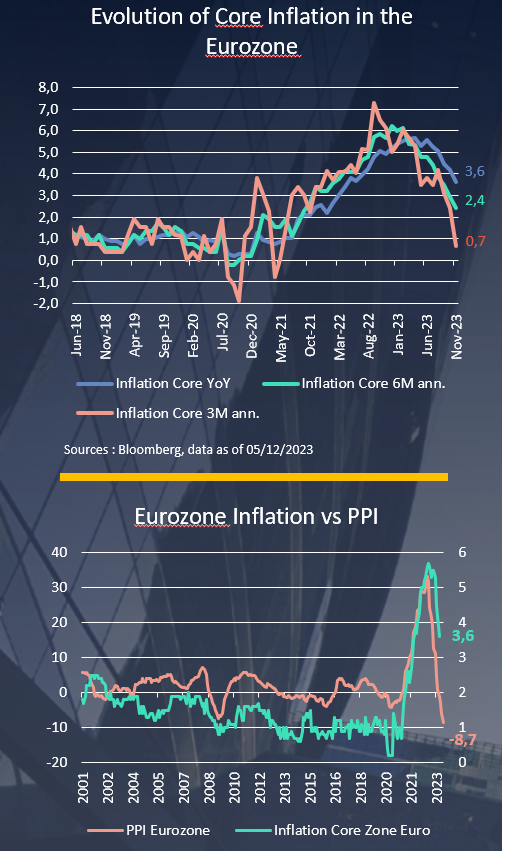

El mercado está cada vez más convencido de que el riesgo de inflación forma parte del pasado y que, en un plazo de 3 a 6 meses, las cosas deberían volver a la normalidad. Cuesta rebatirlo cuando se leen las últimas cifras de inflación de la eurozona: la inflación subyacente se ha acercado mucho al objetivo del BCE en los últimos 6 meses, y parece que es sólo cuestión de tiempo que la autoridad monetaria europea cambie de postura. Las cifras de los precios de producción apuntan en la misma dirección.

Por otra parte, alcanzar el objetivo de inflación del 2% parece un reto más importante en Estados Unidos, aunque el mercado hace poca distinción entre ambas áreas. El sector servicios muestra que la inflación sigue por encima del objetivo de la Fed (incluso en los tres últimos meses), las expectativas de inflación de Michigan llevan dos meses subiendo y los indicadores del NFIB y el JOLTS muestran una gran resistencia del mercado laboral. Esto no sugiere que se vuelva rápidamente al objetivo de inflación del 2%, sino más bien que la inflación se situará entre el 2,5% y el 3%, al menos inicialmente. La magnitud y, sobre todo, el calendario de las bajadas de tipos que espera el mercado en Estados Unidos nos parece, pues, un poco optimistas.