Thomas Gillet y Tom Giudice (Scope Group) | El revés sufrido por el partido gobernante AKP en las elecciones locales turcas, podría respaldar el mantenimiento de una política monetaria restrictiva, ya que la persistencia de una inflación elevada, que constituye una importante debilidad del crédito, fue un factor clave del resultado electoral.

El éxito de la oposición en las elecciones locales de Turquía (B-/Estable), en las que mantuvieron el control de Estambul y Ankara, se atribuye en parte a la frustración de los votantes con la economía, en particular la alta y persistente inflación, que alcanzó el 68,5% interanual en marzo. La inflación ha reducido los ingresos reales en el país y el poder adquisitivo, incluso para los pensionistas que apoyan al AKP.

El resultado respalda nuestra opinión de que el Banco Central de la República de Turquía (CBRT, según sus siglas en inglés) seguirá fijando la inflación como objetivo, en consonancia con el giro que dio a su política monetaria el año pasado, lo que es positivo desde el punto de vista crediticio. El objetivo de la autoridad monetaria es situar la inflación al final del año en el 9% en 2026, impulsada por importantes subidas de los tipos de interés.

Este cambio sostenido hacia una política monetaria más coherente e independiente respaldó nuestra revisión de la perspectiva de Turquía a Estable desde Negativa el 12 de enero.

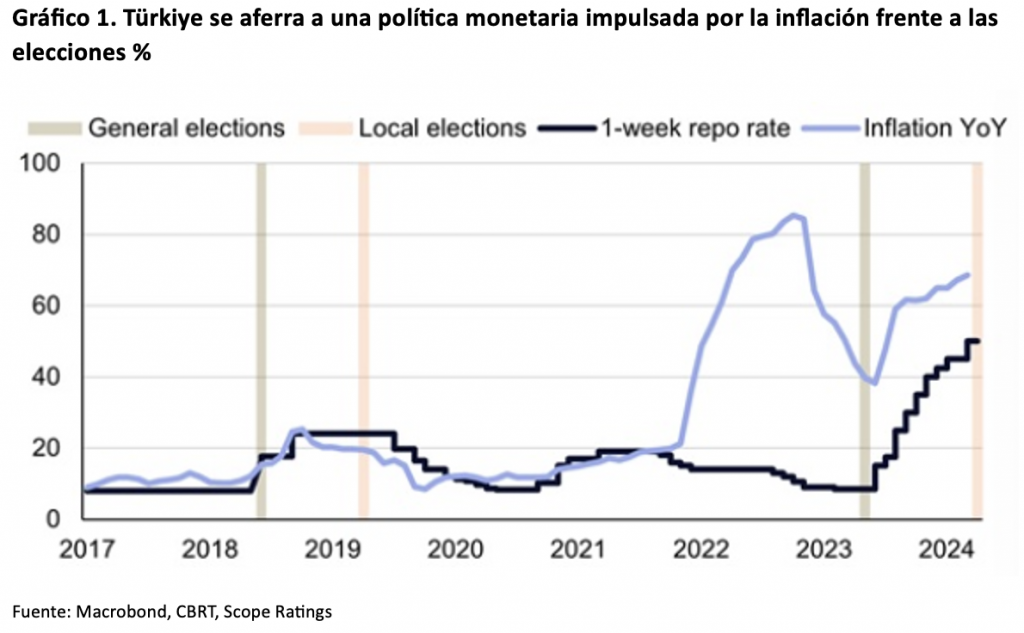

Las medidas preelectorales adoptadas por el CBRT corroboraron aún más nuestra opinión. Además de las medidas regulatorias, el CBRT elevó su tipo al 50% para los repos a 1 semana desde el 8,5% desde mayo de 2023, incluyendo una subida de 500 puntos básicos el 22 de marzo. Estas medidas decisivas mejoran aún más la credibilidad del banco central, que se vio considerablemente mermada por las políticas poco ortodoxas aplicadas en 2021-22. (Gráfico 1).

El suave proceso electoral y el endurecimiento monetario apoyan la inversión en activos denominados en liras

El hecho de que el presidente Recep Tayyip Erdoğan aceptara el resultado electoral respalda la fortaleza institucional del país, ya que demuestra el reconocimiento oficial de los partidos de la oposición por parte de la dirección política y las instituciones de Turquía. También hace menos probables las enmiendas constitucionales para anular el límite de dos mandatos en la presidencia. Esta demostración de un proceso democrático actual podría tranquilizar a los inversores y dar lugar a una mayor inversión en activos denominados en liras, que ahora son más atractivos para los inversores extranjeros dados los tipos de interés oficiales más altos.

Con una política monetaria restrictiva, prevemos un aumento medio de la inflación del 60% este año, frente al 53% de 2023. Esto equilibra una fuerte presión sobre los precios en el primer semestre y una trayectoria descendente en el segundo semestre de este año debido a los desfases de la política monetaria y a los efectos de base favorables. En 2025, se espera que la inflación retroceda hasta una media del 25%, lo que sigue siendo significativamente superior al objetivo del CBRT del 5%.

La volatilidad de los tipos de cambio y el crecimiento salarial pueden ensombrecer las perspectivas de inflación

Sin embargo, la continua presión a la baja sobre la lira podría retrasar el proceso de desinflación, al igual que los cambios repentinos en la cúpula del CBRT y un final prematuro del ciclo de endurecimiento.

Aunque el CBRT llevó a cabo una devaluación controlada de la lira antes de las elecciones locales, con una depreciación de la moneda del 8% frente al dólar (6% frente al euro) en lo que va de año, es probable que se produzca una nueva devaluación en los próximos meses, dada la disminución de los activos exteriores netos de 6 900 millones de USD a finales de marzo, frente a los 27 200 millones de USD de finales de diciembre.

Se repetiría así lo ocurrido en junio de 2023, cuando la moneda cayó un 20% frente al dólar (23% frente al euro), y un 36% en 2023 (39%), aumentando el precio de la energía, que representa alrededor del 20% de las importaciones.

Con todo, la debilidad de la moneda no es la única fuente de presiones inflacionistas. El proceso de desinflación podría verse retrasado por una nueva subida del salario mínimo tras la de casi el 50% de enero. La política fiscal también es más restrictiva, pero en general sigue siendo acomodaticia tras el terremoto de febrero de 2023. El déficit fiscal global asciende a 425.000 millones de TRY en lo que va de año, un 86% más que en el mismo periodo de 2023.

La política restrictiva perjudicará la actividad económica interna

El reequilibrio de la economía sigue siendo un reto importante, ya que el endurecimiento de la política fiscal y monetaria empeora las perspectivas de crecimiento económico. Se prevé un crecimiento del PIB real del 3,3% en 2024, tras el 4,5% de 2023 y el 3,5% de 2025. Estos resultados seguirían siendo sólidos, aunque mucho más débiles que el 5,2% registrado de media en los últimos 10 años.

La próxima fecha de revisión del calendario de Scope para Turquía es el 28 de junio.