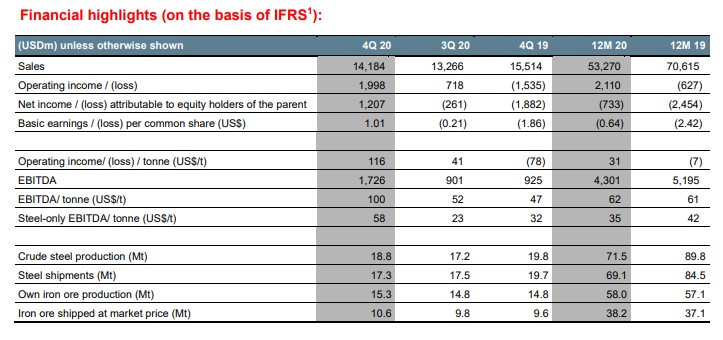

Bankinter | Las principales cifras de ArcelorMittal (MTS) comparadas con el consenso de Bloomberg para el 2020 son las siguientes: Ingresos 53.270 M$ (-24,6% a/a) vs. 54.317 M$ estimado; Ebitda 4.301 M$ (-17,2% a/a) vs. 3.927M$ estimado (con un margen 8,1% vs 7,4% en 20219). BNA -733 M€ (-2.454 M$ ant.) vs -1.169 M$ estimado. La deuda neta se situó en 6.380 M$, desde los 6.989 M$ a septiembre de 2020. La menor desde la fusión en 2006.

La compañía inició la retribución al accionista con la recompra de 500 M$ en el 2S 2020 y ahora propone recompras adicionales por 650 M$, tras la venta parcial de acciones en Cleveland Cliff. Además, propondrá un dividendo de 0,30 $/acc, que se pagaría en junio (tras la aprobación de la JGA en mayo) y una recompra adicional por 570 M$ en 2021.

Opinión del equipo de análisis de Bankinter: Buenos resultados en 2020 tanto desde un punto de vista operativo, como financiero, en evolución del apalancamiento y restablecimiento de la política de retribución al accionista.

La compañía ha superado los dos aspectos que esperábamos para este ejercicio:

(1) una progresiva recuperación de margen Ebitda a partir del 3T 2020 cuando registró 6,8% y ha pasado al +12,2% en 4T 2020. El 4T 2020 la compañía ha vuelto a beneficios trimestrales, lo que no ocurría desde el 1T 2019

(2) la reducción del apalancamiento, que ha pasado de 1,8x Ebitda en 2019 a 1,5x Ebitda 2020. Esto ha permitido la reactivación de la política de retribución al accionista (que combinará dividendos y recompras de acciones).

ARCELORMITTAL (Comprar; Precio Objetivo: 20,50€; Cierre: 19,23€; Var. Día: +1,24; Var. 2021: 0,94%)