Alphavalue | Recordamos que la entidad financiera española, Banco Santander (SAN), es miembro de nuestra cartera modelo. Santander es español sólo por su nombre, ya que de España procede solamente el 10% de sus clientes, aunque es la mayor entidad financiera del panorama patrio por activos totales y tercera por cuota de mercado.

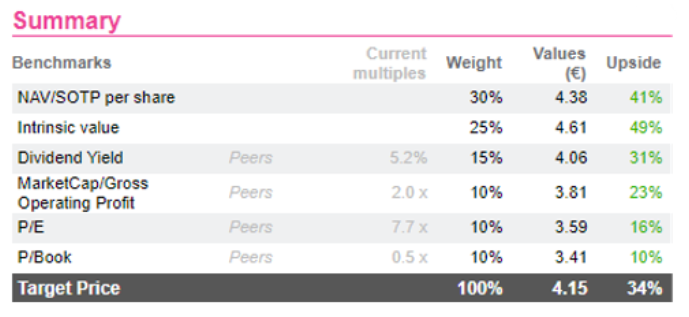

La recomendación de “comprar” fijada por nuestros analistas está impulsada por el potencial alcista de nuestro precio objetivo ponderado pero, lo que es más importante, está totalmente respaldada por unas sólidas valoraciones fundamentales que vale la pena recordar.

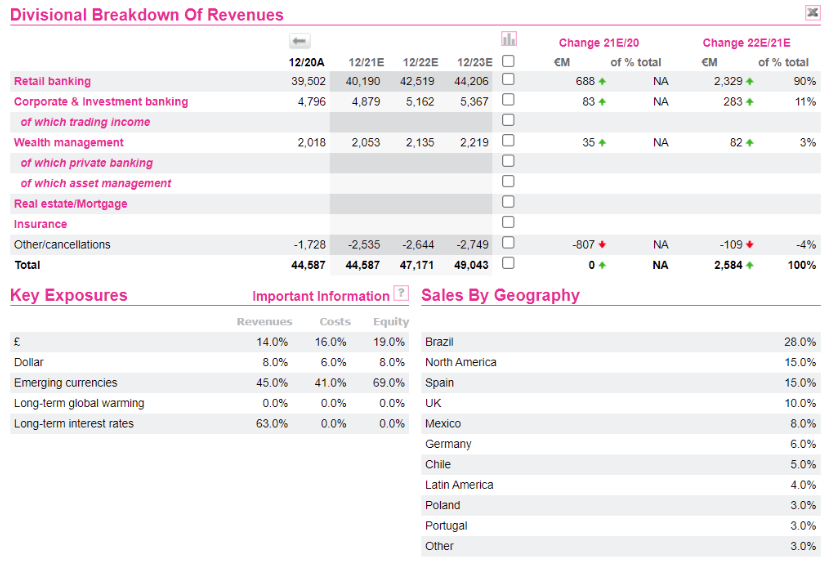

Santander es un banco internacional universal que siempre ha mantenido un mix de negocios de lo más simple y con unos objetivos muy claros. En este sentido, el negocio retail representa dos tercios de los beneficios en el 1T21, mientras que CIB (Corporate & Investment Banking) representó un razonable 25% y la gestión patrimonial el 7%.

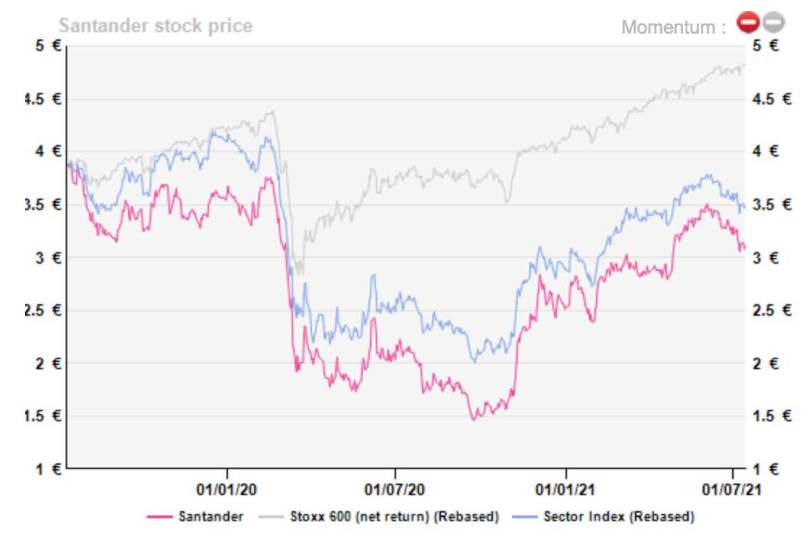

A pesar de su reciente outperformance, el precio de la acción sólo ha recuperado la mitad del terreno que perdió frente al sector durante la pandemia. En este contexto, no debería sorprendernos si todos nuestros enfoques de valoración apuntan a un potencial alcista que convierte al Santander en una de las acciones más infravaloradas de nuestra cobertura en AlphaValue.

Recomendamos Comprar y un Precio Objetivo de 4,15 eur/acc.