Banc Sabadell | El anuncio de la venta de la actividad de Servicios Industriales (Cobra) en octubre de 2020 (se espera cerrar en marzo 2021), además de suponer un incremento potencial de nuestro P.O. de hasta +10%

asumiendo la valoración dada a los activos en los términos del anuncio con Vinci (EV 5.200 M euros, +23% vs nuestra valoración), tiene implicaciones significativas desde el punto de estratégico. Asumiendo el cobro en efectivo de la totalidad del importe (según apuntaba la compañía recientemente), implicaría que ACS queda con una posición financiera de caja neta 2021e de c.1.500 M euros (incluyendo IFRS16 y factoring) y un peso en Ebitda de Construcción de ~80% (vs ~17% concesiones), lo que la obligará a efectuar movimientos corporativos/estratégicos.

Más concesiones y renovables

Los comentarios realizados por ACS en su reciente presentación de Resultados de 2020 para el destino de la liquidez apuntaban a varias opciones, desde incrementar el peso del negocio concesional (especialmente en autopistas) hasta opciones de colaboración con VINCI para el desarrollo de su pipeline de renovables (25 Gw).

Aparte de estas posibilidades, y aunque la compañía les ha restado importancia, habría otras alternativas como:

(i) pagar un DPA extraordinario (en todo caso nunca por el total)

(ii) incrementar la participación en Hochtief (50,4% actualmente, 2.500 M euros es el valor de mercado de lo que no controlan) y

(iii) excluir de cotización de CIMIC (78% Hochtief, 800 M euros la parte no controlada).

Aunque la generación de valor directa de estas dos últimas opciones sería limitado (sin asumir prima, un ~+2% en P.O. por cada 10% adicional de Hochtief y +3% por CIMIC), a un precio razonable serían acretivas en BPA y simplificarían la estructura.

Tras los Resultados de 2020 y perspectivas de 2021, rebajamos estimaciones

Salvo por el esperado comportamiento negativo de Abertis y los flojos Resultados de CIMIC, en el consolidado creemos que los Resultados de 2020 mostraron la capacidad de ACS en escenarios de extrema dificultad (Covid-19) y tanto en Ebitda comparable como en circulante los Resultados estuvieron mejor.

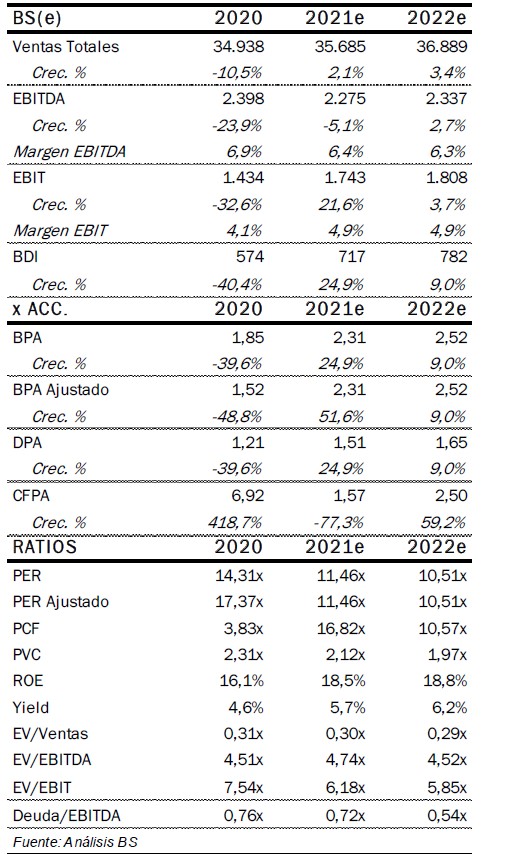

La parte negativa vino del guidance 2021 de Hochtief (entre +11% y +25% en BDI comparable 2021), poco ambicioso y por lo que rebajamos estimaciones (ya sin Thiess) hasta TACC 2020-2023e Ebitda +2,6% (vs +4,6% antes), un +7% en comparable (vs +11% antes). En P.O, el menor crecimiento en Ebitda 2020 se compensa por más generación de caja (consumo circulante 2020 -220 M euros vs –834 M euros BS(e)). Sin la venta de Cobra, la DFN/Ebitda 2021e (incl. IFRS16 y factoring) queda en 1,6x.

Revisamos P.O. ligeramente al alza (+2% hasta 29,80 eur/acc) y mantenemos Comprar

Nuestro P.O. arroja múltiplos EV/Ebitda 2022e 5,2x para las divisiones operativas (4,1x ex factoring e incluyendo minoritarios a valor contable), 5,7x el consolidado (muy por debajo de los 7,1x de media de comparables) y un PER 2022e de 11,7x (vs 13,7x de comparables).

Incorporando al P.O. el upside de la venta de Cobra en las condiciones comentadas implicaría un incremento del mismo de +10% (hasta 32,80 euros/acc). Creemos que la confirmación de la venta servirá de catalizador ya que vemos pocas opciones de que se revise el precio por debajo de nuestra valoración (no incluimos el pipeline).

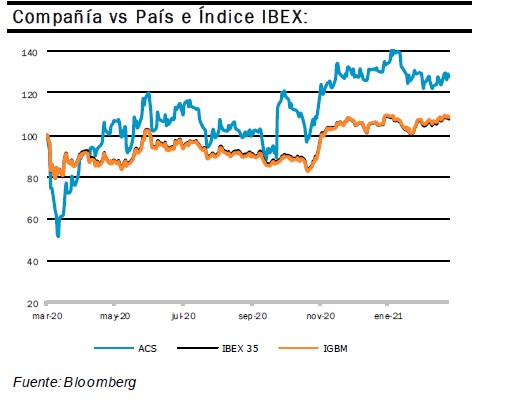

Desde el anuncio de esta operación ACS sube +57%, pero pierde un -10% desde máximos de enero. A nuestra valoración de ACS, el mercado estaría descontado un -30% de precio vs la oferta de Vinci por Cobra.

ACS P.O.: 29,80 euros/acc (potencial +10,17%)