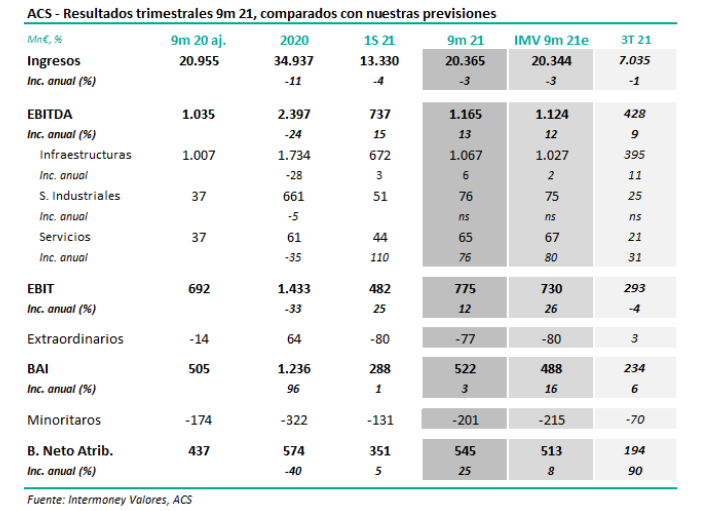

Intermoney | ACS anunció ayer sus resultados a los 9 meses 2021, cuyas cifras principales se muestran a continuación. La mayor parte de las cifras eran ya conocidas tras la publicación de las cifras de Hochtief el pasado día 28. Entonces la filial alemana mostró una cierta recuperación de márgenes en sus operaciones en EEUU, y una resistencia de éstos en Australia (Cimic), afectado este último mercado por la pandemia de manera especial en el 3T. Los ingresos cayeron un -3% a los 9 meses, mientras que el EBITDA subió un +13%. Las cifras novedosas de ACS ayer se centraron en: 1) el negocio de construcción de Dragados que se comportó casi exactamente según nuestras previsiones, arrastrando la bajada de márgenes (230 pb), que la empresa explica por una migración hacia contratos con menor riesgo, en especial en EEUU; 2) la aportación de Concesiones, en especial Abertis, que fue la principal sorpresa, al contribuir al EBITDA 140 Mn€, frente a nuestra previsión de 79 Mn€,mostrando una mayor recuperación en tráficos ligeros; y 3) Servicios Industriales y Servicios, que aportaron unos 140 Mn€, debido en el primer caso a activos renovables, y que estuvieron en línea con lo esperado. No hubo sorpresas relevantes por debajo del EBITDA, cerrando ACS los 9 meses con un beneficio neto de 545 Mn€(+25%), superior a IMVe (513 Mn€), debido al mayor EBITDA. La deuda neta de ACS, 3.573 Mn€, se explica por la estacionalidad del circulante, y el no cobro aún de la venta de Servicios Industriales (4.900 Mn€). Unos resultados sin sorpresas que indicarían, si acaso, un ligero sesgo al alza en nuestras previsiones de cara al fin del año: EBITDA de 1.497 Mn€. No sería de esperar una reacción significativa del mercado a la apertura.