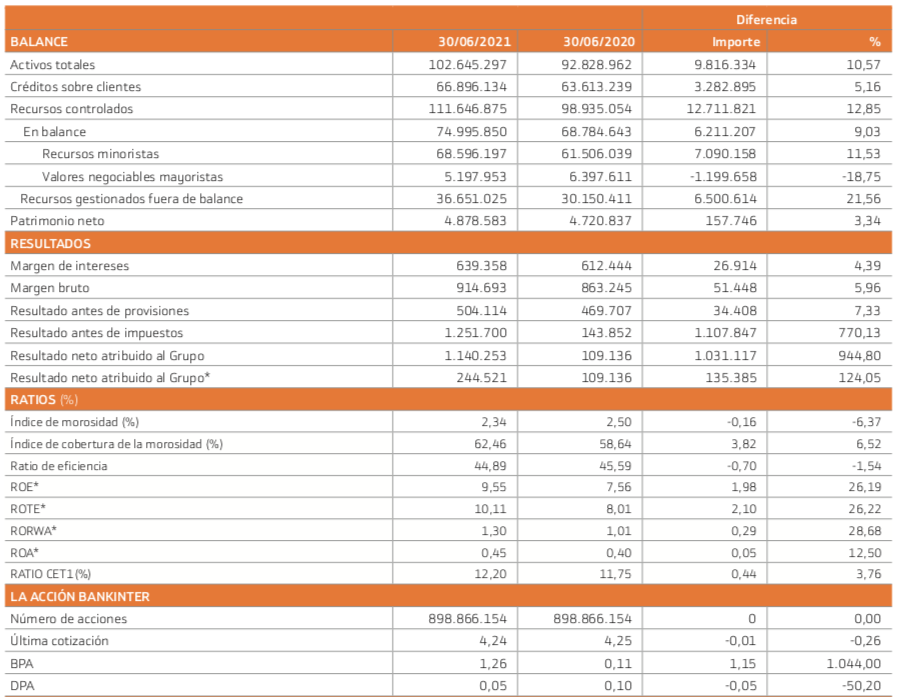

Norbolsa | Bankinter (BKT) obtuvo en el primer semestre de 2021 un beneficio neto que alcanzó los 1.140,3 millones de euros incluyendo la plusvalía que le generó la salida a bolsa de Línea Directa. Si se excluye este extraordinario, las ganancias netas de la entidad alcanzaron los 244,5 millones de euros, un 124,1% superior al primer semestre de 2020, pero todavía un 2,9% por debajo del mismo periodo de 2019.

La venta de la aseguradora ha generado una plusvalía después de impuestos de 895,7 millones de euros, que es la diferencia entre el valor contable de Línea Directa y la puesta a valor de mercado de esta compañía previa a su salida a bolsa, que tuvo lugar el pasado 29 de abril.

Por lo que se refiere a las principales ratios, la rentabilidad sobre recursos propios, ROE, es del 9,5% frente al 7,6% del primer semestre de 2020, que se vio lastrado por mayores provisiones extraordinarias. Esta ratio es un ROE ajustado que excluye la plusvalía de Línea Directa, aunque incluye los cuatro meses del resultado recurrente de esta compañía.

En cuanto a la solvencia, la ratio de capital CET1 fully loaded se sitúa en el 12,2%, superior a la exigida por el BCE, que es del 7,68%.

Por su parte, la ratio de mora mejora en comparación con la de hace un año, hasta el 2,34%, con una cobertura del 62,5%.

En cuanto a la liquidez, Bankinter mantiene un gap comercial negativo, con una ratio de depósitos sobre créditos del 104,4%.

Opinión Norbolsa:

Buenas cifras 2T21 de Bankinter, que han superado nuestras previsiones en el aspecto orgánico de la cuenta. Los ingresos core (margen de intereses y comisiones) han superado nuestras expectativas. El margen de intereses ha sido muy positivo, creciendo un 5% vs 1T21 y superando previsiones (+3,5% vs est).

También evolución muy positiva en comisiones, +4% vs 1T21 y +1,6% vs est. El margen bruto supera en un 3,5% nuestras estimaciones, aunque cae un 3,3% vs 1T21 por el impacto del pago al FUR, que no se compensa con las mayores ROFs (25 M. € vs 12 M. €e).

Costes operativos y provisiones en línea con lo esperado, mostrando un ratio de eficiencia del 49,1% (ajustado por ROFs) y un coste del riesgo de 42p.b. Ratio de capital holgado, en 12,2%, ligeramente inferior a lo esperado (12,6%e), dado que esperábamos contracción en los APRs (-3%e) y finalmente han crecido un 1,6% por mayo volumen de activos.