Bankinter | BBVA (BBVA) bate ampliamente las expectativas en 9M2022. BBVA disfruta de un buen momento en resultados –tipos de interés, márgenes y rentabilidad/RoTE al alza y los índices de calidad crediticia son buenos–.

La subida de tipos (+29,0% en Margen de Intereses), compensa la Inflación (+12,8% en costes) y el Coste del Riesgo se mantiene en niveles históricamente bajos.

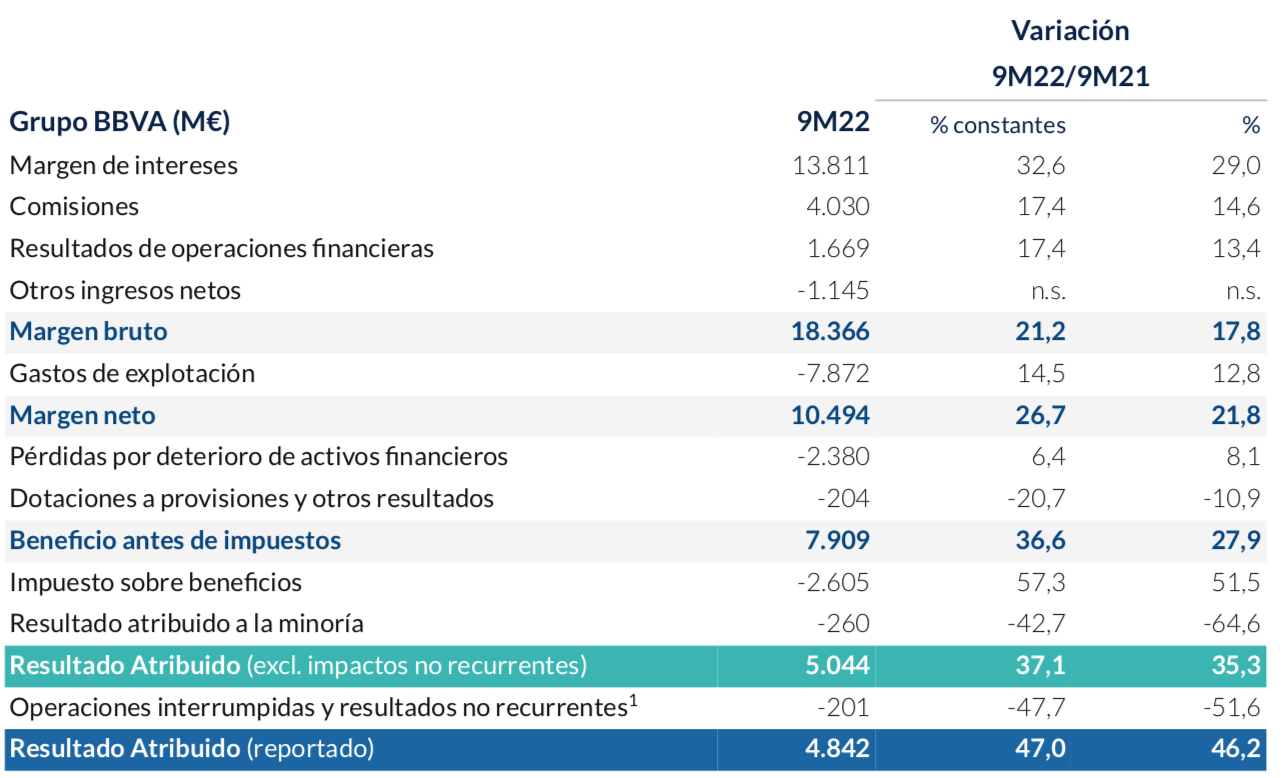

Principales cifras 9M 2022 comparadas con lo esperado por el consenso (Bloomberg): Margen de Intereses: 13.811 M€ (+29,0% vs 13.327 M€ e); Margen Bruto: 18.366 M€ (+17,8% vs 17.679 M€ e); Margen Neto: 10.4947 M€ (+21,8% vs 9.916 M€ e); BNA: 4.842 M€ (+46,0% vs 4.550 M€ e); BNA Ordinario: 5.044 M€ (+35,3%).

Opinión del equipo de análisis de Bankinter:

Esperamos una reacción positiva de la cotización a los resultados que sorprenden positivamente en las métricas más importantes (actividad, ingresos y calidad crediticia) en casi todas las áreas geografías (México, Turquía y América del Sur).

Lo más importante de los resultados es: (1) El equipo gestor mantiene los objetivos financieros a largo plazo (2024). Eficiencia (42,0% vs 42,9% actual; RoTE~14,0% vs 15,7% actual & crecimiento del valor patrimonial (TBV) + dividendos de +9,0% vs +19,5% actual), (2) la ratio de eficiencia (costes/ingresos) mejora hasta 42,9% (vs 45,4% en 9M 2021) a pesar de la Inflación y se mantiene entre las mejores de Europa (~60,0% de media) y (3) los índices de calidad crediticia evolucionan positivamente (morosidad ~3,5% (vs 3,7% en 2T 2022) & cobertura ~83% (vs ~78% en 2T 2022) por eso el Coste del Riesgo/CoR se sitúa en niveles históricamente bajos (0,86% vs 0,81% en 2T 2022) y (4) la rentabilidad/RoTE Ordinario alcanza 15,7% (vs 14,8% en 2T 2022 vs 12,0% en 2021) con una ratio de capital CET1 FL estable en 12,45% (vs 11,5%/12,0% objetivo).

Principales áreas geográficas: BNA 9M 2022 en € constantes: México continúa siendo la principal fuente de resultados (BNA: 2.964 M€; +47,5% vs 2.793 M€ e). El diferencial con la clientela aumenta (10,89% vs 10,59% en 2T 2022), la actividad comercial se acelera (+15,1% en inversión) con una tasa de mora de apenas 2,51% (vs 2,81% en 2T 2022). En España (BNA: 1.312 M€; +10,2% vs 1.312 M€ e), el margen con clientes se amplía hasta 1,85% (vs 1,72% en 2T 2022) y la eficiencia mejora (-4,3% en costes) con un CoR de apenas 0,24% (vs 0,20% en 2T 2022). Turquía (BNA: 336 M€ vs 143 M€ e) sorprendepositivamente porque el aumento de ingresos (+27,7% t/t en 3T 2022) compensa las presiones inflacionistas (+16,4% t/t) y el esfuerzo en provisiones (+67,0% t/t). Llama la atención que la morosidad baja hasta 5,60% (vs 5,92% en 2T 2022). América del Sur (BNA: 614 M€; +98,3% vs 593 M€ e) mantiene un buen ritmo de actividad (+14,7% en inversión) con un CoR bajo.

BBVA (Neutral; Pr. Obj: 6,50€; Cierre: 5,25€; Var día: +0,7%, Var.2022: +0,2%):