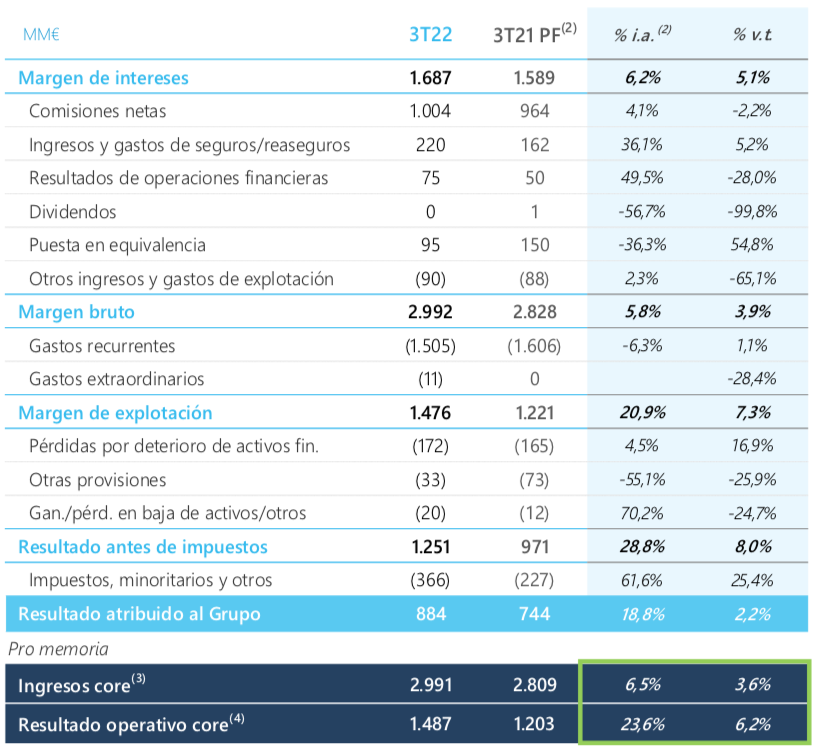

Morgan Stanley | Caixabank (CABK) ha publicado un beneficio neto (884 millones de euros) batiendo claramente las expectativas del consenso (en un +13%). A nivel subyacente, destaca la fortaleza del dato de NII (+5%QoQ), de las comisiones y de ingresos totales, superando al consenso en un 3%, un 6% y un 4% las estimaciones del consenso respectivamente.

A pesar de un ligero repunte de costes, el Beneficio Operativo antes de Provisiones (Ppop) ha batido estimaciones en un 8%, apoyado por unas provisiones un -25% por debajo de lo esperado. El CoR ha salido en 20bps, el ratio NPL ha caído 20bps QoQ (-6.5% en términos absolutos), y el CET1 ha caído 10bps QoQ.

En general, Álvaro Serrano cree que son unos resultados sólidos, concentrándose especialmente en el Ppop y en el beneficio neto. Es interesante que Caixabank es más sensible al Euribor a 12m, por lo que su libro de préstamos tarda más en repricearse, pero Álvaro mantiene que las estimaciones NII del consenso para 2023 son demasiado bajas. A 0.9x P/TNAV para un ROTE del 10.8% 2023 reitera su Overweight.

CAIXABANK, OVERWEIGHT, €3.54