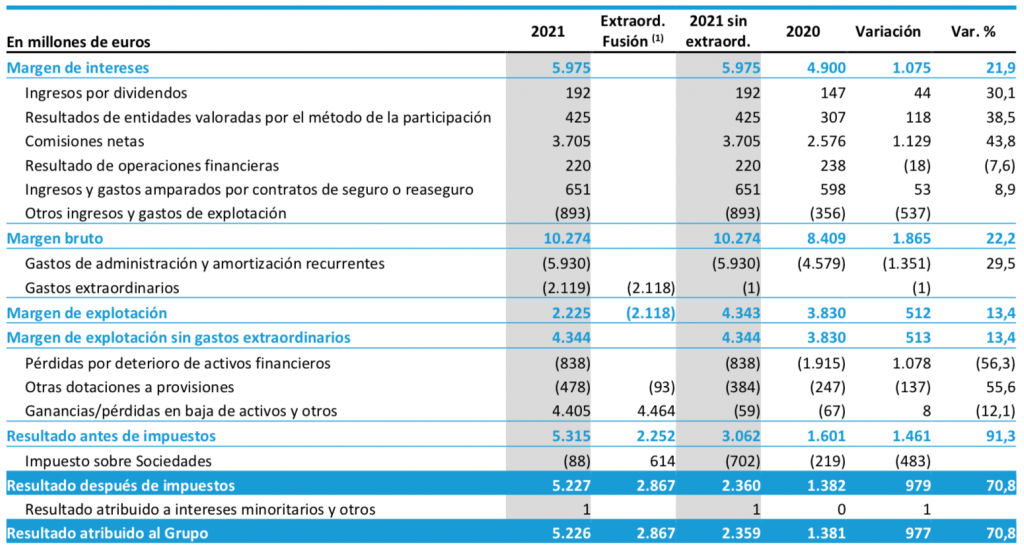

Bankinter | Caixabank (CABK) defrauda expectativas en el 4T2021, pero anuncia un plan de recompra de acciones. El banco obtuvo en 2021 un beneficio ajustado sin extraordinarios asociados a la fusión con Bankia de 2.359 millones de euros, frente a los 1.381 millones registrados en el ejercicio anterior, que estuvo marcado por las elevadas provisiones constituidas para anticiparse a los impactos futuros que se pudieran derivar de la pandemia.

Principales cifras 2021 (Pro-forma) comparadas con el consenso (Bloomberg): Margen de Intereses: 6.422 M€ (-5,8% vs -4,0% en 9M 2021 vs 6.435 M€ e); Margen Bruto: 10.985 M€ (-2,9% vs -1,1% en 9M 2021 vs 10.869 M€ e); Margen de Explotación: 4.610 M€ (-7,8% vs -3,0% en 9M 2021 vs 4.436 M€ e); BNA Ordinario: 2.424 M€ (+50,5% vs +130,3% en 9M 2021); BNA Publicado: 5.226 M€ (vs 1.381 M€ en 2020 vs 5.311 M€ e). En el 4T 2021 (estanco), el BNA alcanza 425 M€ (-34,1% vs 510 M€ e).

Opinión del equipo de análisis de Bankinter:

Impacto positivo en la cotización por la política de remuneración a los accionistas. Las cifras del 4T2021 están en línea con las expectativas a nivel operativo, pero reflejan la presión existente en márgenes (-1,9% t/t en Margen de Intereses) y pérdida de tracción comercial (-4,9% en inversión crediticia vs -3,7% en 9M 2021). Lo mejor de los resultados es: (i) La diversificación de ingresos nos parece interesante (seguros & gestión de activos) porque las comisiones suben +10,8% (vs +5,2% en 3T 2021), (ii) Los índices de calidad crediticia son buenos – morosidad contenida en 3,6% con ratio de cobertura elevada (63,0% vs 64,0% en3T2021)- y (iii) La ratio de capital CET1 sube hasta 13,17% (vs 13,03% en 3T 2021) y permite implementar una política de remuneración atractiva para los accionistas.

Caixabank anuncia un Pay-out del 50% con cargo a los resultados 2021 – equivalente a una rentabilidad por dividendo del 5,1% a los precios actuales y del 50/60% para 2022. Además, planea un plan de recompra de acciones por un importe aún por determinar. Los detalles se conocerán en 2T2022 pero según nuestras estimaciones podría situarse en 1.500/2.000 M€ – equivalente al 6,3%/8,6% de la capitalización bursátil actual-.

CAIXABANK (Comprar, Precio Objetivo: 3,18€, Cierre: 2,87€, Var día: +3,8%, Var.2022: +18,8%).