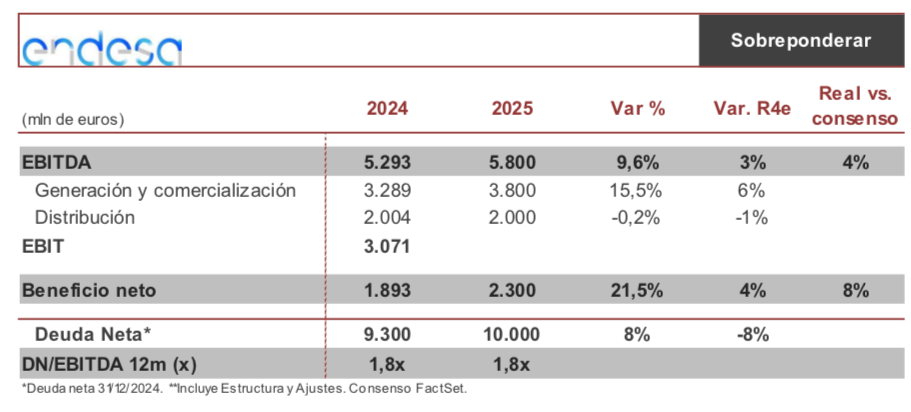

Renta 4 | Resultados creciendo por encima de nuestras expectativas y las guías, como consecuencia de la buena marcha del negocio de comercialización y clientes donde los mejores márgenes, minorista de gas, mayor producción hidráulica vs reducción de producción de eólica y solar, y la buena marcha de los ciclos combinados, que han compensado los efectos de los precios en la posición corta (aunque muestran una mejor evolución respecto a nuestras expectativas). El negocio de distribución refleja las reliquidaciones de años anteriores y compensa los extraordinarios positivos de 2024. Estos efectos, junto con un resultado financiero estable por la menor deuda bruta y el menor coste, permiten un crecimiento del resultado neto del 22%.

La deuda neta, que recoge la compra de los activos hidráulicos de Acciona, evoluciona ligeramente mejor de lo previsto gracias a una evolución del circulante más favorable y que permite a la generación de caja operativa situarse un 8% por encima del registrado en 2024.

La compañía actualiza su plan estratégico hasta 2028, donde en rasgos generales se ve un significativo incremento del negocio en redes (ya recogido ayer en la cotización tras la publicación del plan estratégico de Enel, veremos si hoy sigue al alza la cotización), aunque reducen ligeramente respecto al plan anterior el plan de inversión en renovables donde quieren poner en marcha cerca de 2 GW adicionales. Las guías por encima de nuestras perspectivas y las del consenso. Mantienen la política de dividendos sin cambios en un pay-out del 70% que llevará a un crecimiento del dividendo estimado del 4% anual hasta 2028. Mantienen inalterado el plan de recompra de acciones en 2.000 millones de euros (600 millones de euros ya ejecutados, 500 millones de euros aprobados, y los 900 millones de euros restantes pendientes de aprobarse).

Es posible que las buenas cifras 2025 y el plan 2026-2028, con guía mejor de lo previsto, sean recogidas positivamente por la cotización, aunque ya en parte fue recogido ayer. Esperamos a la conferencia para conocer y ofrecer un mayor detalle respecto al plan, así como para revisar nuestras cifras y valoración. Por el momento, reiteramos Sobreponderar, y Precio Objetivo en 34,70 eur/acc.