Link Securities | Banco Sabadell (SAB) presentó este jueves sus resultados correspondientes al primer trimestre del ejercicio (1T2022), de los que destacamos los siguientes aspectos:

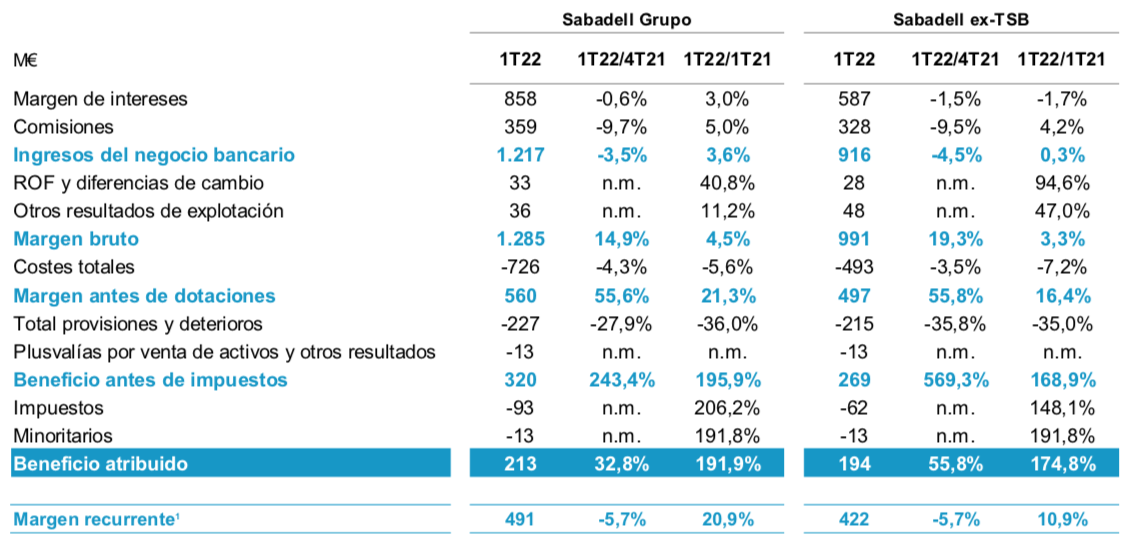

El margen de intereses de SAB aumentó en el 1T2022 un 3,0% interanual (+1,5% a tipos constantes; +0,3% vs consenso FactSet), hasta los EUR 858 millones, apoyado principalmente en el crecimiento de volúmenes. Asimismo, las comisiones netas se situaron en EUR 359 millones (+5,0% interanual; +4,6% a tipos constantes) por el buen comportamiento de las comisiones de servicios y de gestión de activos. De esta forma, los ingresos del negocio bancario (margen de intereses + comisiones netas) alcanzaron los EUR 1.217 millones, (+3,6% interanual; +2,4% a tipos constantes).

Adicionalmente, los resultados por operaciones financieras (ROFs) aumentaron un 40,8% interanual, arrojando un margen bruto de EUR 1.285 millones (+4,5% interanual; +3,3% a tipos constantes), un importe también superior en un 4,5% al estimado por el consenso de analistas.

El total de costes ascendió a EUR 726 millones a marzo de 2022 (-5,6% interanual; -7,0% a tipos constantes), principalmente por los ahorros en gastos de personal tras llevarse a cabo los planes de eficiencia, así como por una reducción de los gastos generales. Así, el margen antes de dotaciones o EBIT alcanzó los EUR 560 millones (+21,3% interanual; +20,7% a tipos constantes; +13,2% vs consenso FactSet). En términos sobre ventas, el margen EBIT se situó en el 43,6%, frente al 37,5% del 1T2021 y el 40,2% esperado por el consenso.

Por otro lado, SAB redujo las dotaciones para insolvencias un 37,5% interanual en el 1T2022, hasta los EUR 195 millones, lo que permitió una mejora de su beneficio antes de impuestos (BAI) del 195,9% interanual, hasta situar su cifra en EUR 320 millones, y del 37,2% respecto a la previsión del consenso.

Finalmente, el beneficio neto de SAB en el 1T2022 aumentó un 191,9% interanual, hasta los EUR 213 millones, un importe que superó ampliamente (+26,2%) la cifra esperada por el consenso de FactSet.

En términos de balance, al cierre de marzo los recursos de clientes en balance totalizaron EUR 161.316 millones (EUR 119.118 millones Ex TSB) (+4,9% interanual) (5,7% Ex TSB). Los saldos de cuentas a la vista ascendieron a EUR 146.520 millones (EUR 106.279 millones Ex TSB) (+8,2% interanual) (9,7% ex TSB). Los depósitos a plazo totalizaron EUR 15.386 millones (13.428 millones Ex TSB) (-17,2%, 16,0% Ex TSB) respecto el ejercicio anterior por el traspaso de depósitos a cuentas a la vista.

En términos de solvencia, la ratio CET1 phase in se situó en el 12,59% a cierre de marzo e incluye 14 p.b. de ajustes transicionales de IFRS9. Por su parte, la ratio CET1 fully-loaded se situó en el 12,45%.

Los activos problemáticos totalizaron EUR 7.508 millones el 1T2022, de los que EUR 6.210 millones son préstamos dudosos y EUR 1.299 millones activos adjudicados. La cobertura de activos problemáticos se sitúa en el 53%, siendo la cobertura de préstamos dudosos (stage 3) con el total de provisiones del 56% y del 38,0% para los activos adjudicados. La ratio de morosidad se situó en el 3,66% (3,71% 1T2021).

El consejero delegado de SAB, César González-Bueno, indicó que con los resultados del 1T2022 están en línea de cumplir con todos sus objetivos marcados para este año.