Link Securities | Banco Sabadell (SAB) presentó hoy sus resultados correspondientes a los nueve primeros meses de 2023 (9M2023), de los que destacamos los siguientes aspectos:

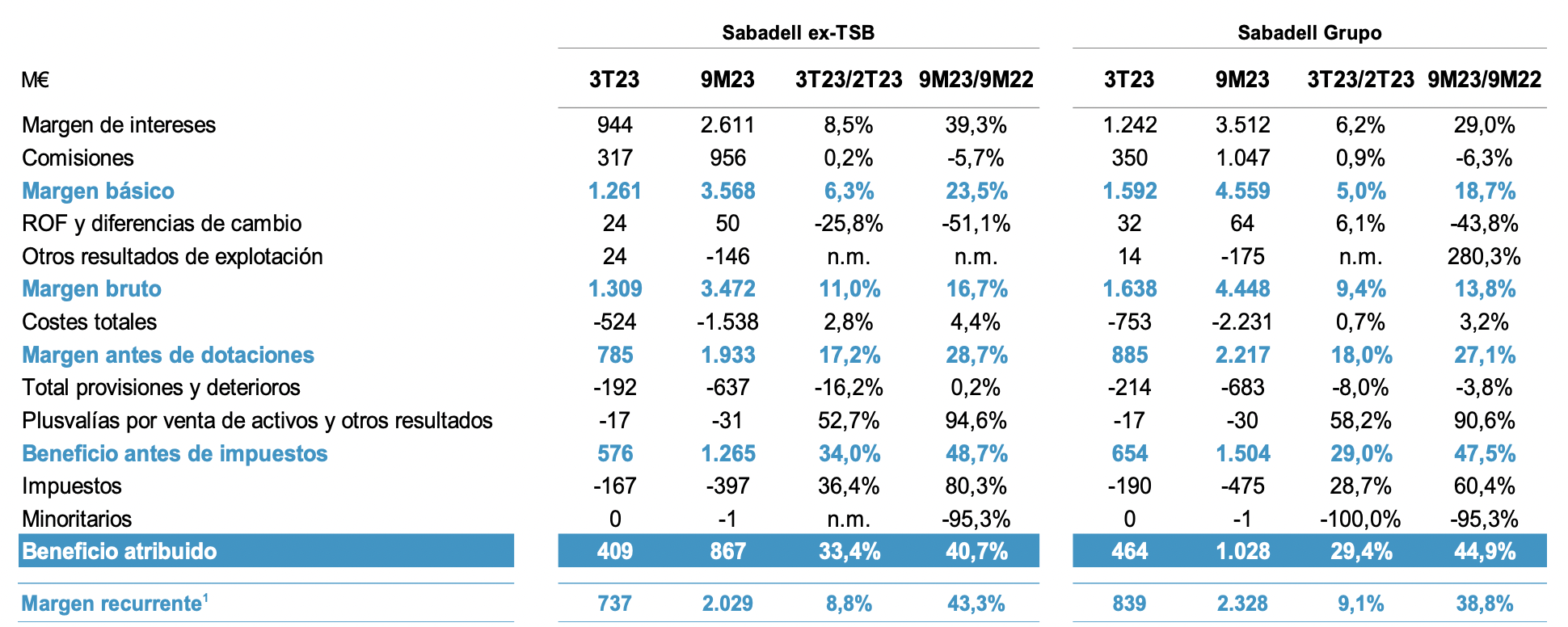

El margen de intereses de SAB se situó al cierre de septiembre en EUR 3.512 millones, lo que representa un crecimiento interanual del 29,0% (+29,9% a tipos constantes; +39,3% exTSB; +1,3%; consenso analistas FactSet), derivado principalmente del incremento del rendimiento del crédito y de una mejora de los ingresos de la cartera de renta fija apoyados en el aumento de los tipos de interés, hechos que compensan el mayor coste de los recursos y de mercado de capitales.

Las comisiones netas ascendieron a EUR 1.047 millones a cierre de septiembre de 2023, lo que representa una reducción del -6,3% interanual derivada principalmente de menores comisiones de servicios, así como de menores comisiones de gestión de activo. A cierre de septiembre de 2023 los resultados por operaciones financieras (ROFs) totalizaron EUR 64 millones, reduciéndose así un 43,8% con respecto al mismo periodo del año anterior.

De esta forma, el margen bruto aumentó un 13,8% interanual a 9M2023 (+14,5% a tipos constantes; +16,7% exTSB), hasta los EUR 4.448 millones, aunque fue inferior en un 1,5% a la previsión del consenso de analistas. El margen recurrente (margen de intereses + comisiones – costes) aumenta un 38,8% interanual.

El total de costes de SAB se elevó un 3,2% interanual (+3,9% a tipos constantes; +4,4% exTSB) en 9M2023, lo que propició una mejora del margen neto antes de dotaciones o beneficio neto de explotación (EBIT) del 27,1% interanual (+27,6% a tipos constantes; +28,7% exTSB; +3,5% consenso de FactSet), hasta situarlo en EUR 2.217 millones.

Asimismo, las dotaciones de provisiones aumentaron un 11,1% interanual hasta septiembre, resultando en EUR 622 millones, lo que unido a la aplicación del resultado financiero redundó en un beneficio antes de impuestos (BAI) de EUR 1.504 millones entre enero y septiembre, una cifra superior en un 47,5% a la de 9M2022 (+48,5% a tipos constantes; +48,7% exTSB), y un 8,6% también superior a la esperada por el consenso de FactSet. Finalmente, el beneficio neto atribuido de SAB repuntó un 44,9% interanual (+45,8% a tipos constantes; +40,7% exTSB), hasta los EUR 1.028 millones (+8,9%; consenso analistas).

En relación al balance, el total de activos se redujo en un 6,6% interanual, hasta los EUR 243.261 millones. El crédito vivo presentó una caída del -3,3% interanual, hasta los EUR 151.627 millones, impactado principalmente por una reducción del volumen de hipotecas, tanto en España como en el Reino Unido, por menores saldos de pymes y empresas, así como por vencimientos de préstamos del Tesoro en Administraciones Públicas. Los recursos de los clientes también disminuyeron (-0,8% interanual; hasta los EUR 161.973 millones), por la caída de las cuentas vista, compensada parcialmente por los depósitos a plazo y los depósitos retail, principalmente pagarés.

En cuanto a la morosidad, la reducción del saldo vivo de crédito evita que esta caída de los activos problemáticos se traduzca en una caída en la ratio de morosidad, que a septiembre se sitúa en el 3,54%, frente al 3,40% de un año antes. La ratio stage 3 (prestamos dudosos) del grupo se mantiene en el 3,5% a cierre de septiembre de 2023. La cobertura de stage 3 con el total de provisiones se sitúa a septiembre de 2023 en el 56,5%, mejorando asimismo desde el 55,7% a junio de 2023.

En términos de solvencia, la ratio CET1 phase-in se situó en el 13,13% a cierre de septiembre de 2023, creciendo así 25 pbs respecto a junio de 2023 y 59 pb en el año. La ratio CET1 fully-loaded se situó en el 13,13%, creciendo así 26 pbs en el trimestre, de los que 31 pbs corresponden a generación orgánica de capital, -4 pbs al incremento de activos ponderados por riesgo y -1 pb a ajustes de valoración de la cartera de valor razonable.

Por otro lado, en la reunión del Consejo de Administración de Sabadell celebrada este miércoles, se acordó la distribución un dividendo en efectivo a cuenta de los resultados del ejercicio 2023 por un importe de EUR 0,03 brutos por acción, que se abonará el próximo 29 de diciembre de 2023. Este dividendo representa un 50% más que la cifra abonada en el año anterior, cuando se distribuyeron EUR 0,02 brutos por acción como dividendo a cuenta.