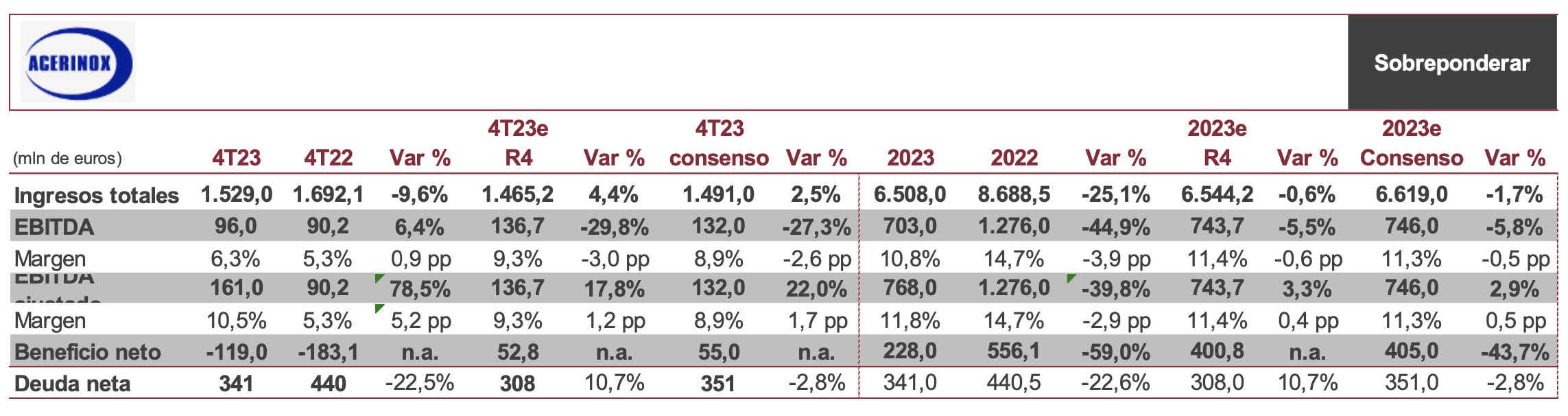

Renta 4 | Acerinox (ACX) ha publicado los resultados del ejercicio 2023 que se han situado por encima de nuestras estimaciones y de las del consenso de mercado en términos ajustados (EBITDA 703 mln eur, EBITDA ajustado: 768 mln eur vs. 744 mln eur R4e y 746 mln eur consenso). El EBITDA ajustado incluye un ajuste de existencias de 65 mln eur para adecuar las existencias a los precios actuales, principalmente en Europa.

Positivo: 1) Reducción de deuda neta hasta 341 mln eur vs. 440 mln eur en 2022. 2) Acerinox propondrá un aumento del dividendo 3% hasta 0,62 eur/acción.

Negativo: Dada la situación de Bahru, Acerinox ha realizado el máximo deterioro posible de activos por 156 mln eur, que no supone salida de caja. No descartan el cese de actividad.

Neutro. Guidance 1T24. 1) continúa incertidumbre geopolítica y sobrecapacidad en Asia. 2) Esperan mejora de la demanda al situarse los inventarios en niveles normalizados. 3) EBITDA 1T24 ligeramente superior al registrado en el 4T23, en línea con nuestras previsiones.

Destacamos: 1) División de acero inoxidable: impactado por el ajuste de inventarios, el consumo aparente ha caído un 20% tanto en Europa como en Estados Unidos. Acerinox comunica que los inventarios ya están en niveles normalizados lo que debería generar un aumento de la demanda en 2024. Prueba de este escenario, la producción de acería ha disminuido un 11% en 2023. 2) Espectacular VDM: que alcanza un récord con un EBITDA de 175 mln eur, gracias a una demanda fuerte en el sector de petróleo y gas y en la industria de procesos químicos. Las producciones retroceden un 7% en 2023.

Conclusión. Resultados mejores de los esperados en términos ajustados que junto con unas previsiones en línea con lo anticipado por el mercado, estimamos que en su conjunto deberían recogerse de forma ligeramente positiva en la cotización. SOBREPODNERAR 14,3 eur/acción.