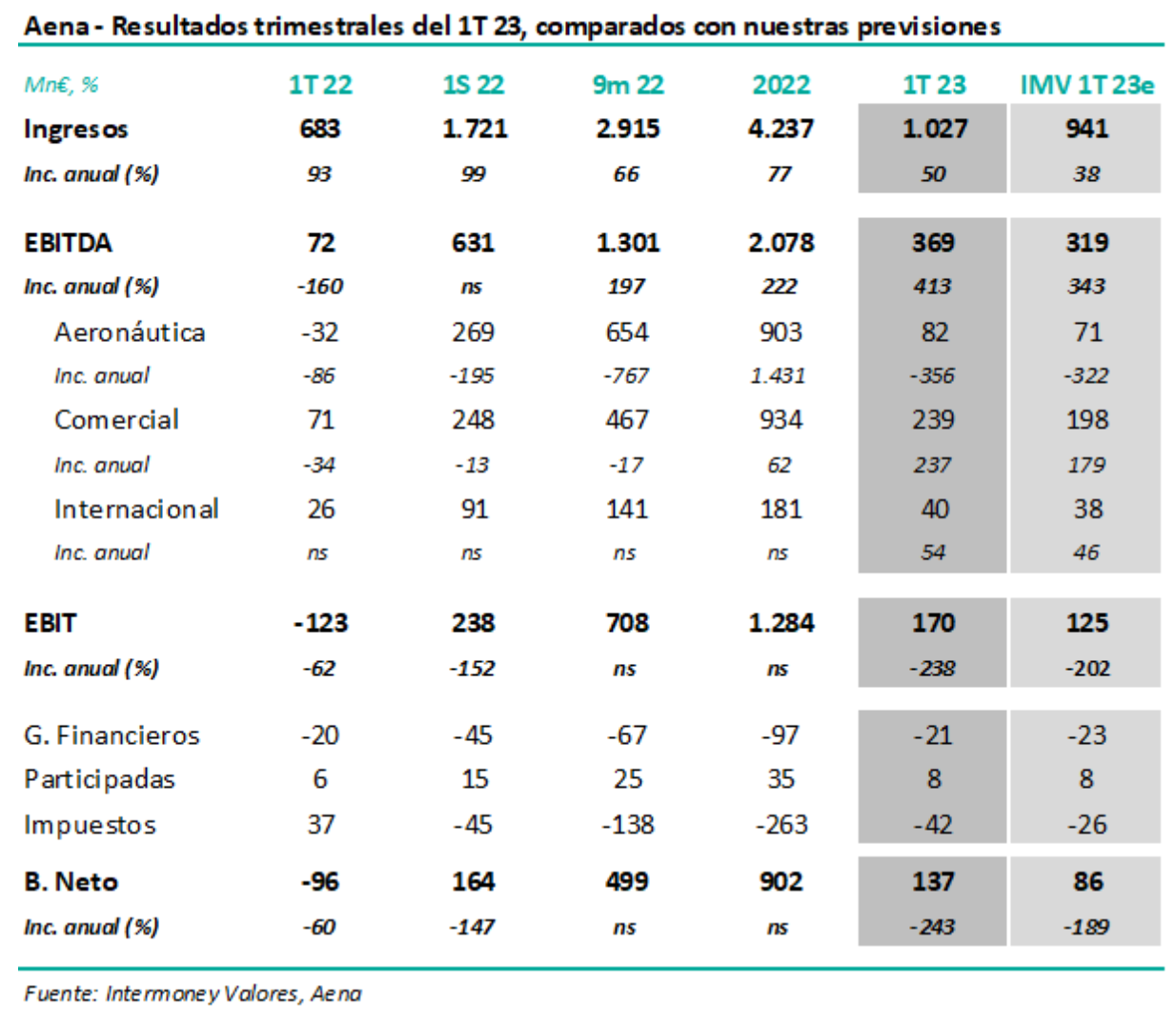

Intermoney | Aena (AENA) (Mantener, Precio Objetivo 150 euros) ha anunciado esta mañana sus resultados del 1T, superando nuestras previsiones de EBITDA gracias al negocio comercial; mostramos las cifras más importantes, así como IMVe, en la tabla adjunta. En el 1T no hubo ya impacto por los ajustes contables en el negocio Comercial, por lo que las cifras son completamente comparables respecto a 2019.

No variamos nuestra visión de Aena tras estas cifras. Si bien es innegable el proceso de recuperación postpandemia, a una mayor velocidad en España que en otros mercados, preferimos mantenernos cautos teniendo en cuenta además las incertidumbres en la evolución de tipos junto a la situación geopolítica; el que los tráficos de Aena estén siendo tan favorables pensamos que implica un riesgo a la baja. Nuestras previsiones de cara a 23e se sitúan un +4% respecto a consenso, 2.704 Mn€, o un 98% de la cifra de 2019.

Los ingresos reportados fueron de 1.027 Mn€ (+50%), frente a 941 Mn IMVe representaron el 114% del dato prepandemia (104% IMVe), aunque hubo contrastes por negocios. En Aeronáutica (-10% v. 19) los tráficos fueron muy similares, pero el ingreso por pasajero descendió un -12% por mix desfavorable y descensos regulatorios. La sorpresa vino en Comercial, (+35% frente a +8%), aquí impactó claramente por la inflación. En Internacional, la aportación diferencial de los aeropuertos en Brasil generó un crecimiento de +154% (+96% IMVe).

EL EBITDA se multiplicó por 5 hasta 369 Mn€ (319 Mn IMVe) representando el 94% del correspondiente a 1T 19, beneficiándose del apalancamiento operativo en Aeronáutica, que volvió a territorio positivo (82 Mn€ frente a 71 Mn€), pese a la esperada partida de impuestos tradicional en el trimestre, unos 135-140 Mn€. En Comercial, el EBITDA fue de 239 Mn€ (198 Mn€ IMVe), superando así también el dato prepandemia (+37% v. 1T 19), mientras que la mejora fue mucho más clara en Internacional, un +100% hasta 40 Mn€ (38 Mn€ IMVe).

No hubo sorpresas relevantes por debajo de EBITDA, reportándose un beneficio neto de 137 Mn€ (136 Mn en 1T 19), bastante por encima de nuestras previsiones de 86 Mn€.