Bankinter | IAG (IAG) presenta resultados 3T2021 en línea con expectativas. Aumenta la liquidez, pero los niveles de actividad siguen reducidos.

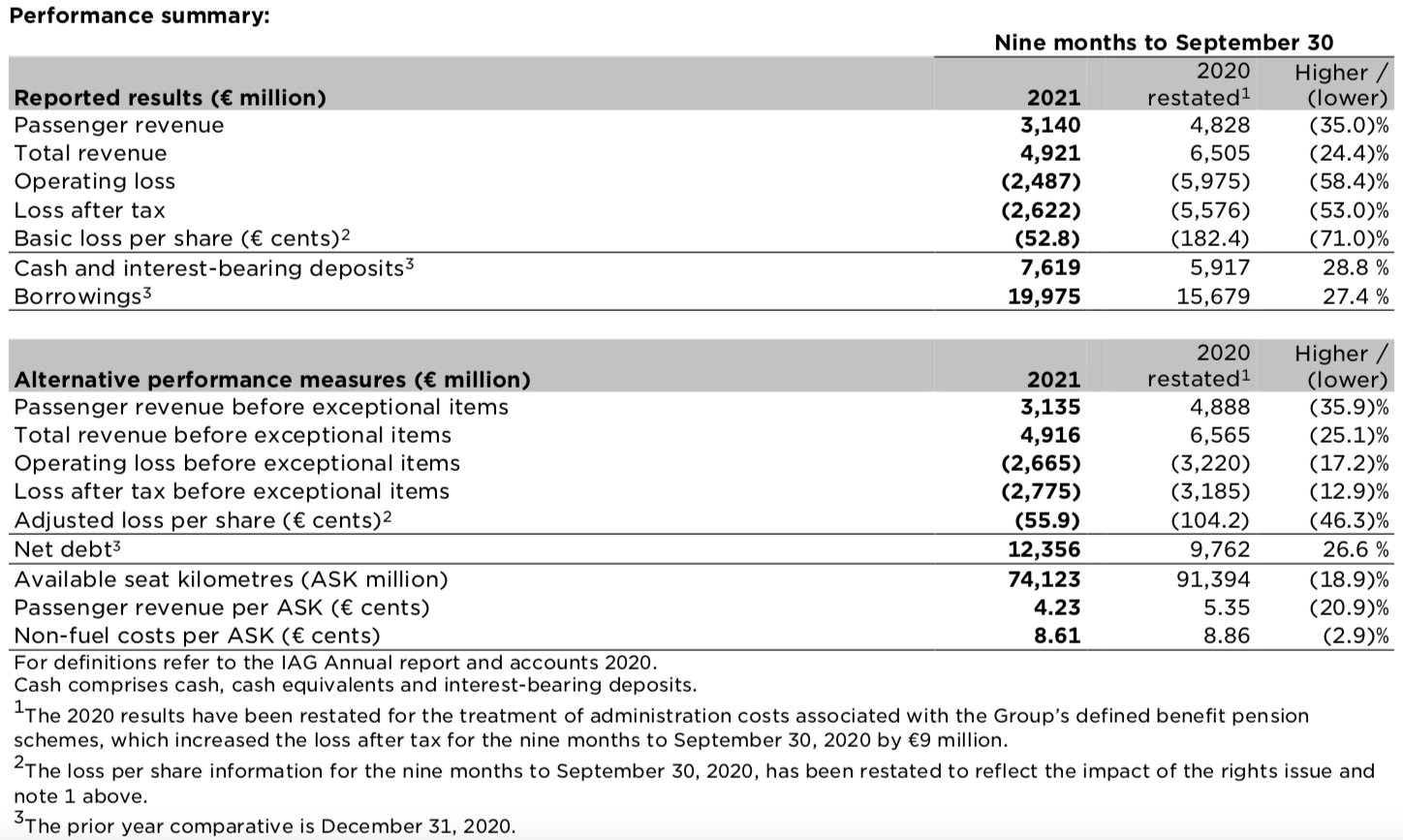

Cifras principales comparadas con el consenso de mercado (Bloomberg): Ingresos 2.709M€ vs 2.695M€ estimado; Ebitda 12M€ vs 278,5M€ estimado; BNA – 574M€ vs -567,5M€ estimado. La capacidad de IAG (asientos-kilómetro ofertados, AKO) se sitúa en 43,4% de la capacidad de 2019 frente a 21,9% en 2T 2021. Espera alcanzar el 60% en 4T 2021, lo que llevaría al 37% de 2019 en el conjunto del año. La Liquidez asciende a 10.600M€ desde 7.700M€ en 2T 2021 y la Deuda Financiera Neta 12.356M€ vs 12.107M€ en 2T 2021 y 9.762M€ a cierre de 2020. IAG espera una pérdida en 2021 de -3.000M€, lo que implicaría que en el 4T 2021 el BNA será prácticamente plano. Esperamos impacto negativo en mercado.

Opinión del equipo de análisis de Bankinter:

Resultados en línea con expectativas. La actividad mejora con respecto a trimestres previos, pero todavía refleja debilidad e incurre en pérdidas por -574M€. Por el lado positivo, eleva su posición de liquidez, lo que es muy importante en un contexto como el actual. Mantenemos recomendación en Comprar por:

(i) Estimamos una mejora progresiva en los próximos trimestres en un contexto de fuerte avance en los ritmos de vacunación y de recuperación de la economía. IAG es una buena alternativa para beneficiarse de la recuperación del ciclo post pandemia.

(ii) El nivel de solvencia y liquidez del Grupo es elevado. IAG ha realizado operaciones destinadas a fortalecer balance, como nuevas líneas de crédito a más largo plazo, la última esta semana para British Airways por 1.000M€, emisiones de bonos convertibles por 825M€ o la emisión de bonos senior por 1.200M€, con elevados volúmenes de demanda. Inició la pandemia con uno de los balances más saneados de la industria, pero la crisis del COVID-19 ha impactado directamente en la compañía y ha supuesto un fuerte incremento del endeudamiento. No obstante, si se excluyen Arrendamientos, tendría una Deuda Neta muy reducida en 2021 y Caja Neta en 2020.

(iii) Se ve beneficiada de una consolidación del sector: muchas aerolíneas iniciaron ya la crisis del COVID-19 con una situación muy delicada y elevados niveles de deuda. El hecho de que estás compañías más débiles desaparezcan o minoren su actividad, reduce la competencia y favorece a los grupos fuertes con una posición financiera más sólida como IAG.

Las principales incógnitas para el valor son:

(i) Compra de Air Europa. La adquisición exigiría deshacerse de determinados slots, a lo que IAG no parece dispuesta y además se realizaría a un precio inferior al pactado, 500M€.

(ii) Alza del precio del petróleo. El año pasado muchas compañías incurrieron en fuertes pérdidas, en el caso de IAG -1.781M€, por la suspensión de coberturas para derivados de combustible, que en la práctica suponía menos combustible del comprometido. Para evitar ese impacto de nuevo, y en un contexto de debilidad en sus cuentas, muchas de ellas decidieron reducir lo comprometido para el próximo año, porque no esperaban la fuerte subida de los precios. Por ello, el alza del precio impacta directamente al sector.

(iii) Evolución de la variante del COVID-19 Delta +.

Reiteramos nuestra recomendación de Comprar selectivamente el sector, solo valores saneados y líderes y para perfiles muy dinámicos. Nuestras principales recomendaciones de Compra son: IAG y Ryanair.

IAG (Comprar; Pr. Obj.: 2,5€/acc. Cierre: 1,97€; Var. Día: +0,2%; YTD 10%)