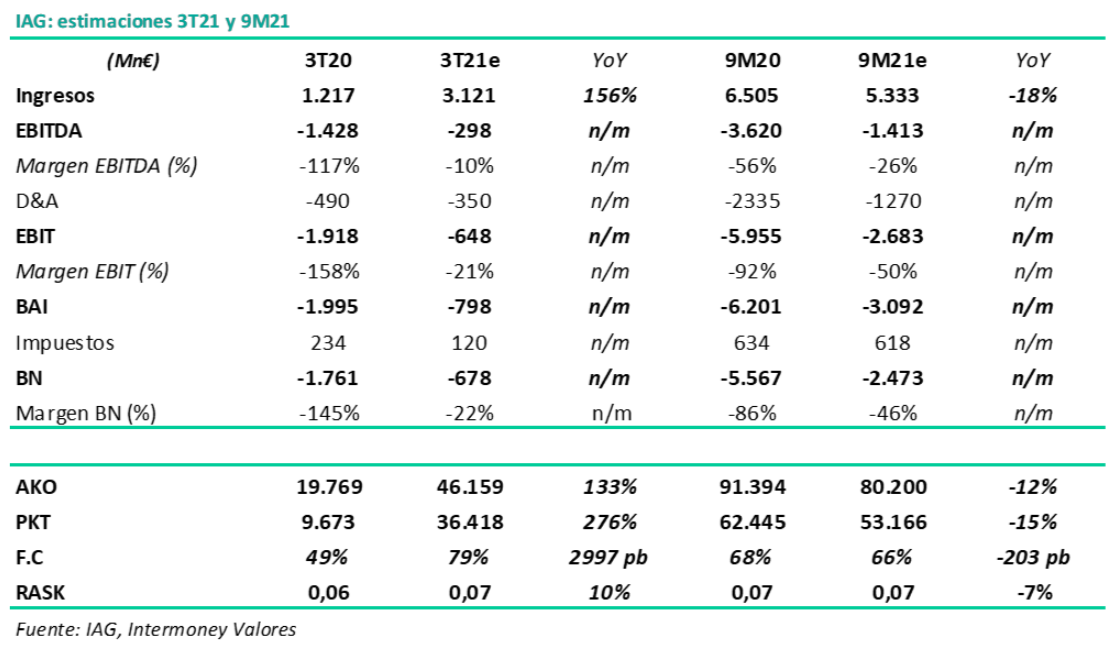

Intermoney | Estimamos unas ventas de IAG (IAG) €3.121mn para el 3T21, +156% vs 3T20 y -57% vs 3T19. Creemos que el 3T21 va a ser un trimestre algo peor de lo que se estimaba, principalmente por el alargamiento de las restricciones a los vuelos en UK y en USA, potenciales mercados de IAG y por el aumento del precio del combustible.

El corredor con USA se esperaba abrir para agosto-septiembre y finalmente su apertura se ha alargado hasta el 8 de noviembre. También, el traffic light system, que introdujo el gobierno británico en mayo, redujo los flujos entre UK y el resto de los países de la UE durante el verano. Por ello creemos que la recuperación vendrá principalmente por las aerolíneas españolas (Vueling e Iberia), cuya capacidad (ASK) se encuentra actualmente en torno a un 70% de la de 2019 (En agosto vueling alcanzó más del 80%), mientras que British Airways y Aer Lingus todavía se encuentran al 50% y 40% de su capacidad pre-covid respectivamente. En conjunto estimamos que la capacidad aumente un +133% vs 3T20, y se mantenga un -50% por debajo de los niveles pre-covid.

Las ventas del 3T21 se encuentran todavía un -57% por debajo de las de 2019, aunque mejorando las del 2T21, que se situaron un -82% vs 2T19. Para el 4T21 esperamos que se sitúen un -30% por debajo de las ventas del 4T19

El aumento del precio del combustible no ayuda a la recuperación. EBITDA de €- 298mn, vs -€1.428mn en 3T20 y -€517mn en 2T21.

La subida del precio del combustible (+118% yoy), esperamos que afecte negativamente al EBITDA del grupo, que estimamos se situará en torno a los €-298mn.

El beneficio neto estimamos que se sitúe en torno a los -€678mn, reduciendo las pérdidas en €303mn vs 2T21.

Continúan incrementando la deuda neta, que estimamos se sitúe en torno a los €13bn, con una liquidez de €10,8bn.

Tras casi 2 años de situación dramática para el sector de las aerolíneas, por fin parece que se ve la luz al final del túnel. Mantenemos visión positiva, P.O: €2,5/acc

Aun así, pensamos que hay que mantener cierta cautela, ya que la compañía ha aumentado su deuda neta en €5.000mn durante la pandemia y hasta finales de 2023 no estimamos que recuperen niveles pre-covid. Creemos que, si no aparece ninguna nueva variante del Covid, ni se imponen nuevas restricciones a la movilidad, la actividad y los resultados de IAG solo pueden ir a mejor. Pero con la situación financiera tan delicada en la que se encuentran actualmente, cualquier imprevisto en la recuperación podría abocarles a una nueva ampliación de capital, hasta ahora desmentida rotundamente por la compañía. A los precios actuales pensamos que todavía le queda cierto recorrido. Recomendamos comprar, con P.O de €2,5/acc.