Bankinter | Iberdrola bate estimaciones a nivel de BNA en el primer semestre (+22% vs +18% estimado). Nueva mejora de las guías para 2023.

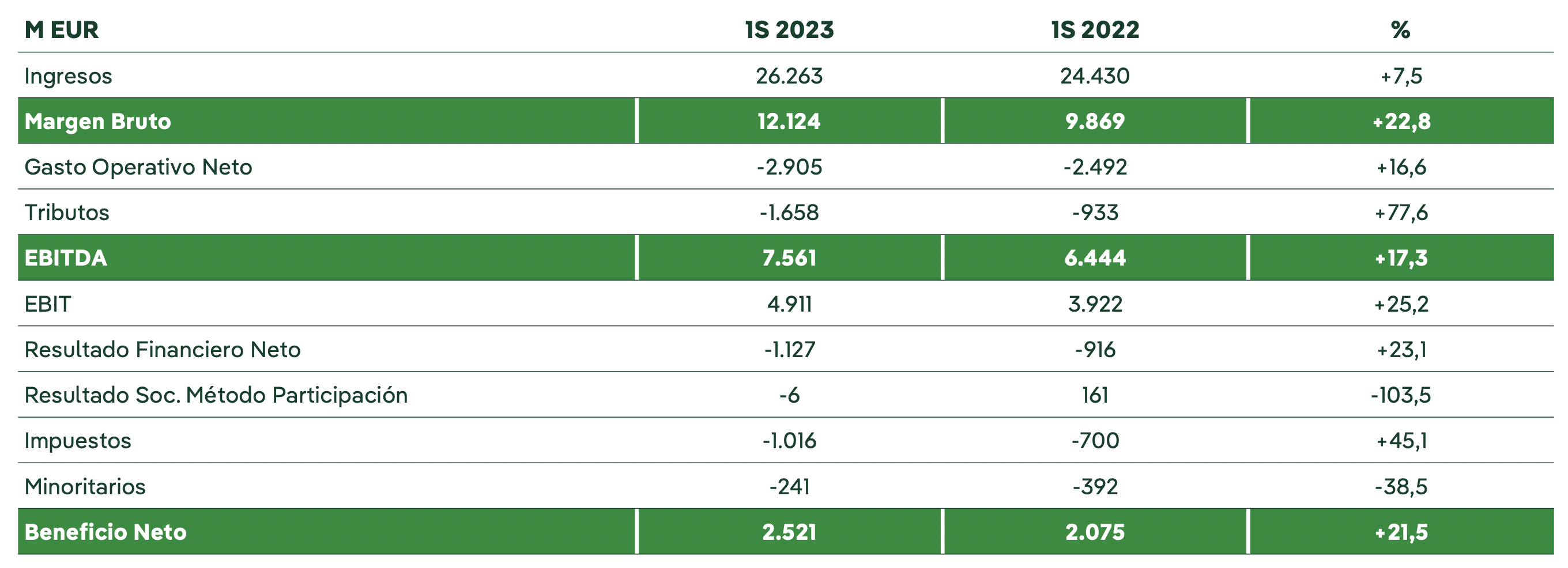

Principales magnitudes comparadas con las estimaciones del consenso: EBITDA 7.561M€ (+17%) vs 7.550M€ est;. EBIT 4.911M€ (+25%) vs 4.665M€ est; BNA 2.521M€ (+22%) vs 2.466M€ est; Fondos Generados por las Operaciones (FFO) 5.731M€ (+3%); Deuda Neta 45.290M€ vs 43.749M€ en diciembre 2022.

Opinión del equipo de análisis de Bankinter:

Buena primera mitad de año para Iberdrola. El BNA crece a un ritmo de +22% impulsado por las inversiones en redes y renovables, la normalización del recurso hidráulico y la recuperación del margen de comercialización y bate las estimaciones del consenso. En la división de generación y comercialización (EBITDA +46%), el fuerte crecimiento está favorecido por los siguientes factores: (i) Nueva capacidad en renovables; (ii) Recuperación del recurso hidráulico (más lluvia que el año pasado); (iii) Mejora en el margen de comercialización.

En 2022 el margen de comercialización sufrió ante la imposibilidad de trasladar totalmente el mayor precio de la energía a los clientes. En Reino Unido han recuperado el déficit de tarifa de todo el 2022 en el 1S 23 (275M£). Estos factores positivos han permitido más que compensar el impacto negativo de un menor factor de carga en generación de energía eólica en el periodo.

En la división de redes, el EBITDA muestra un retroceso de -7% en el periodo debido a la inclusión de un impacto extraordinario positivo el año pasado en EEUU (550M$) como consecuencia de cambios contables. La base de activos regulados en redes sigue en aumento (+10%) gracias a las nuevas inversiones. Los resultados del grupo incluyen el gravamen extraordinario del 1,2% sobre los ingresos no regulados en España (-126M€).

El crecimiento en BNA se irá moderando a lo largo del año, a media que se diluya el impacto algunos de los factores positivos que han impulsado el crecimiento en el 1S 23 (como es el caso de la recuperación del déficit de tarifa en Reino Unido). Tras estos resultados, el equipo gestor mejora las guías para el conjunto del año. Espera ahora un crecimiento en BNA de “dígito simple alto” excluyendo las plusvalías por rotación de activos vs una guía de crecimiento “entre dígito simple medio y dígito simple alto” que adelantabaanteriormente.

Mantenemos la recomendación de Compra. Iberdrola es un valor que nos gusta con una perspectiva de medio /largo plazo. El grupo es un ganador en el proceso de mayor electrificación y rápida descarbonización al que se enfrenta el nuevo modelo energético. Su posicionamiento en renovables y en redes, la diversificación geográfica y una sólida estructura financiera le permite capturar las oportunidades en el nuevo escenario de transición energética. Además, el grupo mantiene el foco en la retribución al accionista con un crecimiento en DPA en el periodo 2023-25 superior al 5%. La rentabilidad por dividendo para 2023 se sitúa en el 4,6% a los precios actuales. Iberdrola está en la cartera modelo de acciones españolas.

IBERDROLA (Comprar, Precio Objetivo €13,30€; Cierre: 11,43€; Var. Día +0,09%; Var. Año: +9,19%).