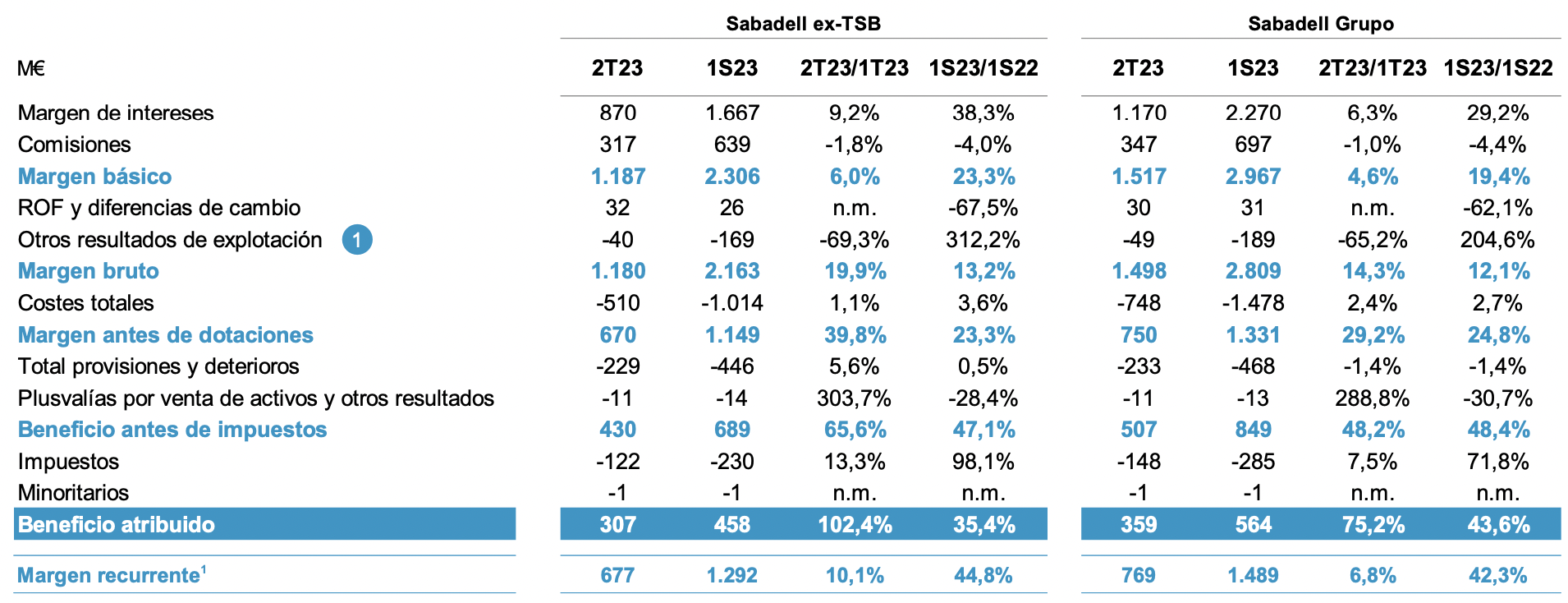

Norbolsa | Banco Sabadell (SAB) ha presentado los resultados 2T23 reportando un beneficio neto de 359 millones de euros, un +30% respecto lo esperado por el consenso, por el impacto del margen de intereses (+3% vs 2T23c) y por menores provisiones en las líneas de otras provisiones (-14%vs 2T23c). El margen de intereses crecía en un +6% vs 1T23(+30%vs2T22, +2%vs1T23c) impulsado por la repreciación de la cartera hipotecaria. Las comisiones empeoraban en un -1% vs 1T23 (-6%vs 2T22). La línea de costes aumentaba ligeramente respecto a lo esperado (+1%vs 2T23c), situando el ratio de eficiencia (con amortización) en 50,6% (53,6%ant.). El coste de riesgo total se mantenía en 56pbs, un 14% por debajo del consenso, manteniendo el ratio de mora en un 3,5%. El capital se mantiene en 12,87%, m ligeramente por encima de lo esperado por el consenso. La entidad sube las guías para el año, elevando el RoTE del 9% al 10,5% y mantiene el crecimiento también para 2024 (el consenso se situaba en reducción). Aumentan la guía de margen de intereses al 20%, y rebajan la guía de CoR al <60pbs (<65pbs ant.).