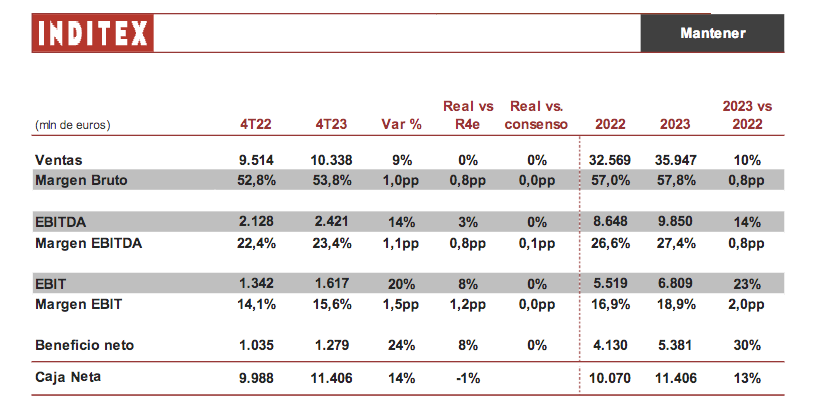

Renta 4 | Los resultados 4T23 han cumplido nuestras previsiones de ingresos y han superado en el resto

de las principales magnitudes de la cuenta de resultados, si bien han estado en línea con las previsiones del consenso. Ingresos 10.338 millones de euros (en línea vs R4e y consenso y +9% vs 4T 22), margen bruto 53,8% (vs 53% R4e, 53,8% consenso y +1 pp vs 4T 22), gastos operativos 3.120 millones de euros (-0,5% vs R4e y +8,4% vs 4T 22) creciendo en línea con los ingresos, EBITDA 2.421 millones de euros (+3% vs R4e, en línea vs consenso y +14% vs 4T 22), EBIT 1.617 millones de euros (+8% vs R4e, en línea vs consenso y +20% vs 4T 22) y beneficio neto 1.279 millones de euros (+8% vs R4e, en línea vs consenso y +24% vs 4T 22) con tasa de impuestos 21,5% (R4e 22,5%).

La caja neta se redujo hasta 11.406 millones de euros (-75 millones de euros vs 3T 23) tras haber pagado el segundo tramo del dividendo aunque se amplió +1.336 millones de euros vs 4T 22 y supone el 9,3% de su capitalización bursátil. Las ventas en tienda y online a tipo de cambio constante entre el 1 de febrero y el 11 de marzo han crecido +11% sobre el mismo periodo de 2023, por debajo de la evolución en 2023, que ha sido muy positiva: +14,1% (-3,7 pp de impacto de la divisa).

Los inventarios caen frente al año anterior por tercer trimestre consecutivo (-7% vs 4T 22) como consecuencia de la favorable evolución de las ventas y a la normalización de las condiciones de la cadena de suministro.

En cuanto a perspectivas, prevén un crecimiento del espacio en tienda (bruto) de +5% entre 2024/26e (R4e +3% de crecimiento “neto”) y un capex 2024e de 1.800 millones de euros que incluye 900 millones de euros para ampliar su capacidad logística. En 2025 también invertirán otros 900 millones de euros por el mismo concepto.

Valoramos favorablemente el anuncio en cuanto el dividendo 2024e, que será de 1,54 euros/acción (RPD 3,84%), en la parte alta de las previsiones del consenso y alineado con nuestra previsión de 1,52 eur. El dividendo incluye un componente extraordinario de 0,50 eur/acción, en línea con nuestra previsión.

Resultados muy en línea con las previsiones de consenso, buen inicio de las ventas ex divisa en 1T 24 (2024 tendrá una comparativa muy exigente vs 2023) y noticia positiva en cuanto al dividendo 2024e. Conferencia 9:00 CET. P.O. 39,5 eur y Recomendación MANTENER.