Bankinter | La mejora en el margen unitario permite un ligero avance en el Ebitda ordinario (+4%) de Endesa (ENE) en el primer semestre. Reitera guias del año.

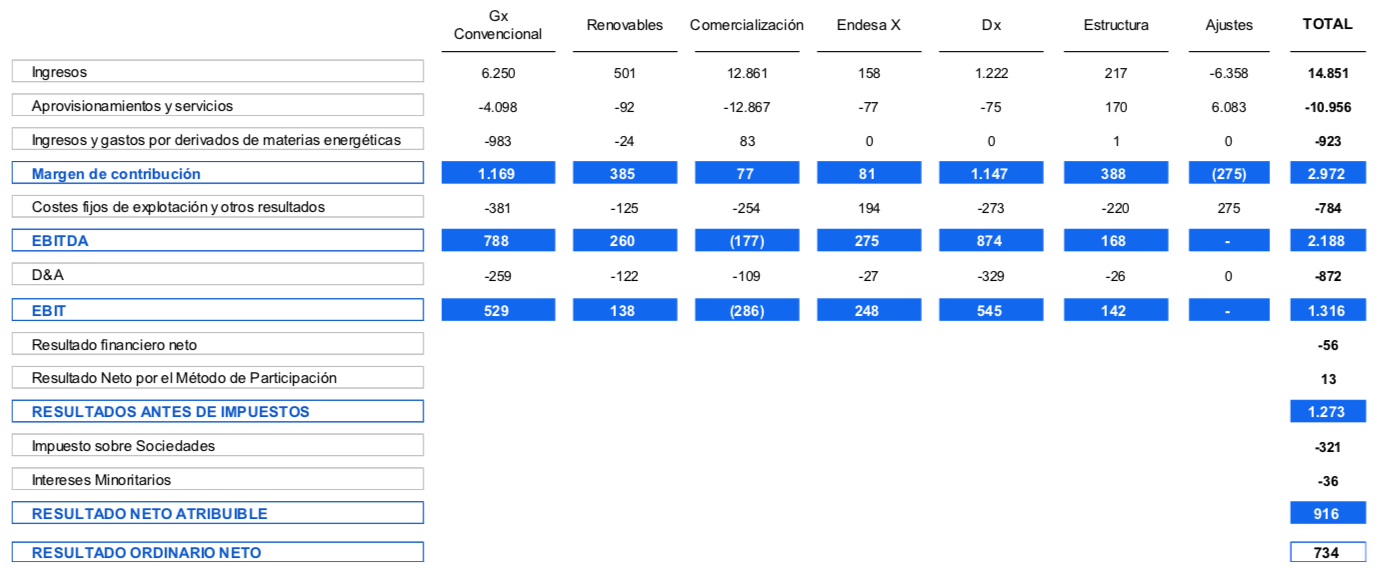

Principales cifras comparadas con estimaciones: EBITDA ordinario 1.950M€ (+4%) vs 1.940M€ est; BNA ordinario 734M€ (-12%) vs 740M€ est. Incluyendo las plusvalías por la venta de Endesa X, el EBITDA totaliza 2.188M€ (+17%) y el BNA 916M€ (+10%). Deuda Neta 10.275M€ vs 8.886M€ en diciembre 2021.

Opinión del equipo de análisis de Bankinter:

Resultados en línea con las estimaciones del consenso en EBITDA y BNA ordinarios. Las plusvalías por la venta de Endesa X (343M€ en EBITDA y 182M€ en BNA) permiten avances mayores en resultados.

Por el lado positivo destacamos: (i) La mejora en el margen unitario en generación y comercialización (hasta 32 euros/MWh desde 26 euros/MWh) en un contexto muy volátil en el sector energético; (ii) El incremento en las ventas de energía (+2%)y (iii) Reducción del coste de la deuda (1,1% vs 1,5% en 1S 21).

Por el lado negativo: (i)Menor contribución del negocio de redes (EBITDA -9%) y (ii) Deterioro en el capital circulante que resulta en una pobre generación de Cash Flow y lleva a un importante incremento de la deuda en el periodo. Tras estos resultados, Endesa mantiene las guías 2022: EBITDA ordinario 4.100M€ (-4%) y BNA ajustado de 1.800M€ (-5%).

ENDESA (Comprar; Precio Objetivo: 22,60€; Cierre: 17,97€; Var. Día:+0,11%; Var. 2022: -11,0%).