Bankinter | Resultados 3T2023 (agosto – octubre) Inditex (ITX): Las ventas desaceleran algo más de lo esperado, pero los márgenes baten las expectativas y alcanzan nuevos máximos. Buen arranque del 4T23 y eleva las guías de Margen Bruto para el año.

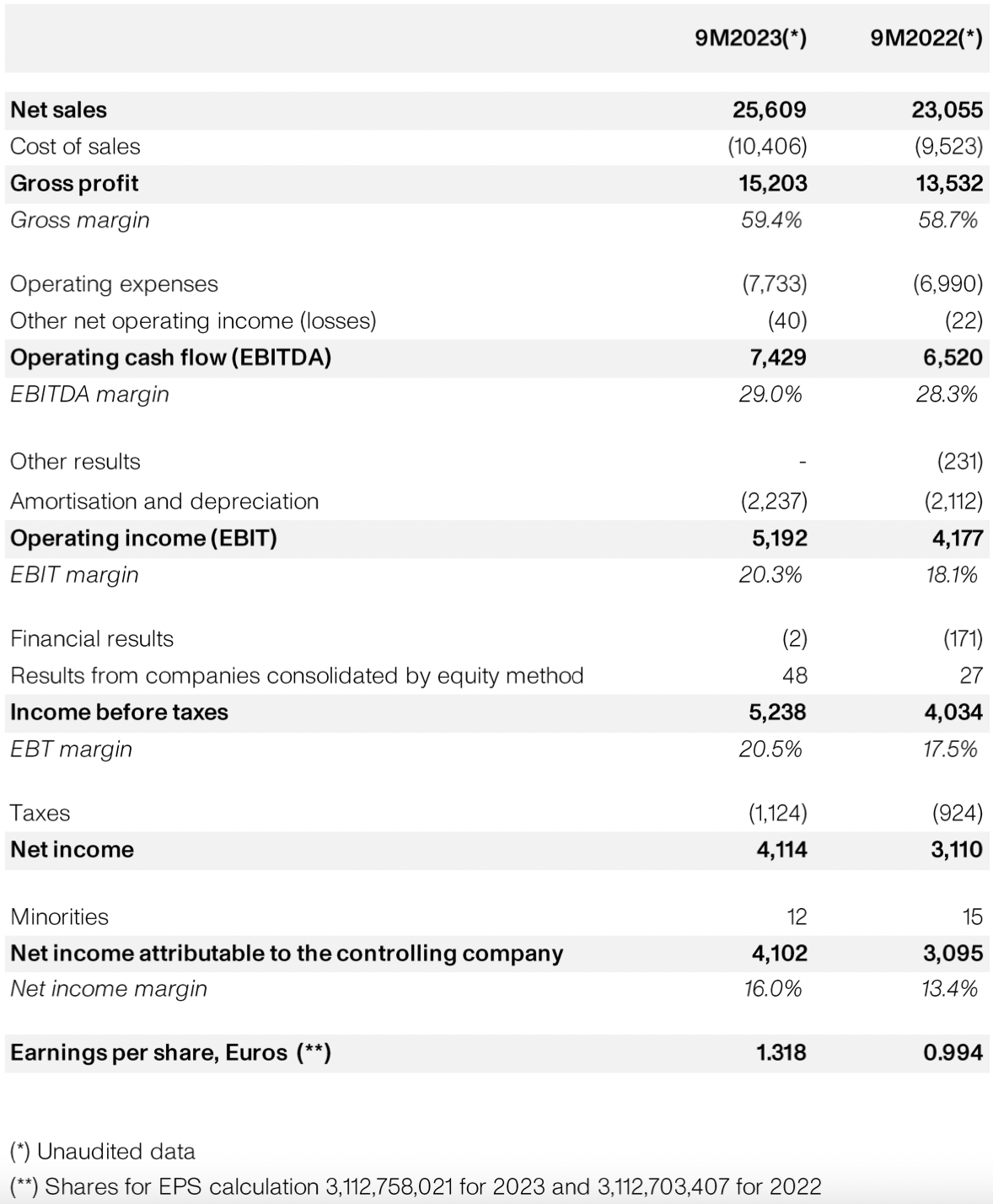

Principales cifras comparadas con el consenso de Bloomberg: Ventas 8.758 M€ (+6,7%) vs 8.866 M€ (+8,0%) esperados; Margen Bruto 5.402 M€ (+9,4%) vs 5.392 M€(e), lo que supone un margen de 61,7% vs 60,8% esperado; EBITDA 2.766 M€ (+11,1%) vs 2.746 M€ esperados; EBIT 2.027 M€ (+16,2%) vs 1.969 M€; BNA 1.589 M€ (+22,1%) vs 1.544 M€(e). Los costes operativos aumentan +10,6% (vs +11,1% las ventas) y el inventario -5% en los 9 primeros meses. En términos acumulados hasta octubre, Ventas 25.609 M€ (+11,1%) vs 25.717 M€ (+12%) esperados; M. Bruto 15.203 M€ (59,4% sobre ventas) vs 15.193 M€ (59,1%); EBIT 5.192 M€ (+24,3%) vs 5.134 M€(e); BNA 4.102 M€ (+32,5%) vs 4.057 M€(e). La caja neta aumenta +15% vs mismo periodo 2022 hasta 11.480 M€ (10.546 M€ en 1S23). Link a los resultados.

Opinión del equipo de análisis de Bankinter:

Las ventas (+6,3%) muestran una desaceleración algo mayor de lo esperado frente al arranque del trimestre (+14% en las 6 primeras semanas) y frente a los trimestres anteriores (+13,5% en 2T y +12,9% en 1T). A tipo de cambio constante aumentan +14,9% en los 9 primeros meses del año. El arranque del 4T, que incluye la campaña navideña (~30% de las ventas del año), es bueno. Del 1 de noviembre al 11 de diciembre las ventas crecen +14%. Los márgenes mejoran más de lo esperado y alcanzan nuevos máximos históricos. El Margen Bruto aumenta +160 pb hasta 61,7% y el Margen EBIT +190pb hasta 23,1%. El grupo eleva las guías de M. Bruto para el ejercicio 2023; espera que sea +75 pb superior al de 2022 (vs estable previamente). A pesar de la desaceleración prevista en los próximos trimestres, un buen control de costes de junto con la capacidad de elevar precios defienden los márgenes en niveles máximos históricos.

Con presencia en 213 mercados y baja cuota de mercado en un sector muy fragmentado, el potencial de crecimiento orgánico es elevado. La flexibilidad del modelo de negocio junto con el aprovisionamiento en proximidad permite una rápida adaptación a las demandas de los clientes. El nuevo plan de inversiones (1.600 M/año) eleva el potencial de crecimiento anual desde +4% hasta +4%/+6% sumado a un incremento de espacio de +1%/+2% (+3% en 2023). En el 3T23 el número de tiendas aumenta en +23. La generación de Cash Flow libre se mantendrá resiliente y una fuerte posición de caja neta, próxima a los 11.500 M€, permitirán una continua mejora de la remuneración a los accionistas (Rentabilidad por dividendo actual de 3,7%).

Mantenemos la recomendación de Compra y Precio Objetivo de 39€. Los múltiplos actuales (PER 24 20,7x; EV/EBITDA 9,8x) no son exigentes para un valor con crecimiento y márgenes elevados sostenibles.