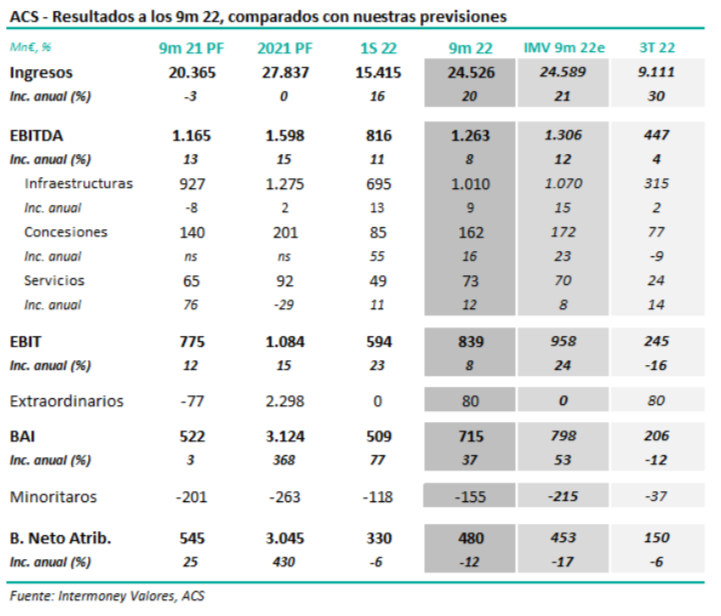

Intermoney | ACS (ACS) (Comprar, Precio Objetivo 40 euros) anunció sus resultados a los 9 meses 22 ayer tras el cierre del mercado. Las cifras principales, junto a nuestras previsiones, se muestran en la tabla adjunta.

Las cifras de Infraestructuras reportadas por ACS no incluyen la aportación de Abertis de HOT, unos 53 Mn€, cosa que si incluimos nosotros. Se dan más detalles abajo.

La mayor parte de los resultados eran ya conocidos desde el día 3 cuando fueron anunciadas por Hochtief. En conjunto, los ingresos de ACS a los 9m se incrementaron un +20 hasta superar los 24.526 Mn€, frente a nuestra previsión de +21%. El crecimiento se fundamentó en el +23% de Hochtief, en especial en EEUU, favorecido por los recientes crecimientos de cartera, inflación y FX; en Cimic (Asia-Pac), los mismos factores generaron un +19%. Conocido ayer, Dragados creció un +15%, (+16% IMVe).

El EBITDA a los 9 meses, +8% hasta 1.263 Mn€, incluyendo +4% en el 3T estanco, quedó por debajo de nuestra previsión (+12% a los 9 meses), debido a una menor aportación de lo esperado por Abertis, que aporta el beneficio neto a la fila de EBITDA, y en menor medida, a unos márgenes algo menores en Dragados.

Los incrementos de costes limitaron el crecimiento al +8% en Infraestructuras (+15% IMVe, aunque incluíamos la parte de ABE en Hochtief; sin este ajuste la previsión hubiese sido del +10%), incluyendo un +7% en Dragados (+12%), un dato en el que éramos conservadores debido a la volatilidad en márgenes de esta unidad. En Concesiones, incluyendo la participación de Abertis a nivel de EBITDA, el efecto favorable de la inflación, así como la recuperación interanual de tráficos, elevó el EBITDA a los 9m un +16% hasta 162 Mn€, incluyendo todo ABE, (+23% IMVe, aunque incluyendo todo ABE, no solo la parte de ACS directamente, la previsión hubiese sido de +60%). ACS no ha incluido de momento la SH288, al no haberse cerrado aún la compra del control de esta autopista.

No ha habido sorpresas por debajo de EBITDA, aparte de una partida de +80 Mn€ por diferencia de cambio, que no habíamos previsto. Los gastos financieros de -183 Mn€, (-160 Mn€ IMV), que no solo dependen de la posición neta de caja o deuda, sino también conceptos como el coste de las fianzas o avales de los contratos de construcción, entre otros. La ausencia de la contribución desde el 2T de los activos de servicios industriales vendidos a Vinci (313 Mn€ a los 9m 21) provocaron finalmente un descenso del beneficio neto del -12% hasta 480 Mn€ (453 Mn€ IMVe).

ACS presentó a septiembre una deuda neta de 288 Mn€, que incluye el buyout de Cimic y afectado por la variación estacional de circulante, a la espera de la consolidación global de la SH288, que sí está incluida en nuestra previsión de deuda neta cercana a los 2.000 Mn€ a fin de este ejercicio 2022e.