Bankinter | Resultados 3T2021 de Acerinox (ACX) mejores de lo esperado, visibilidad hasta 1T2022.

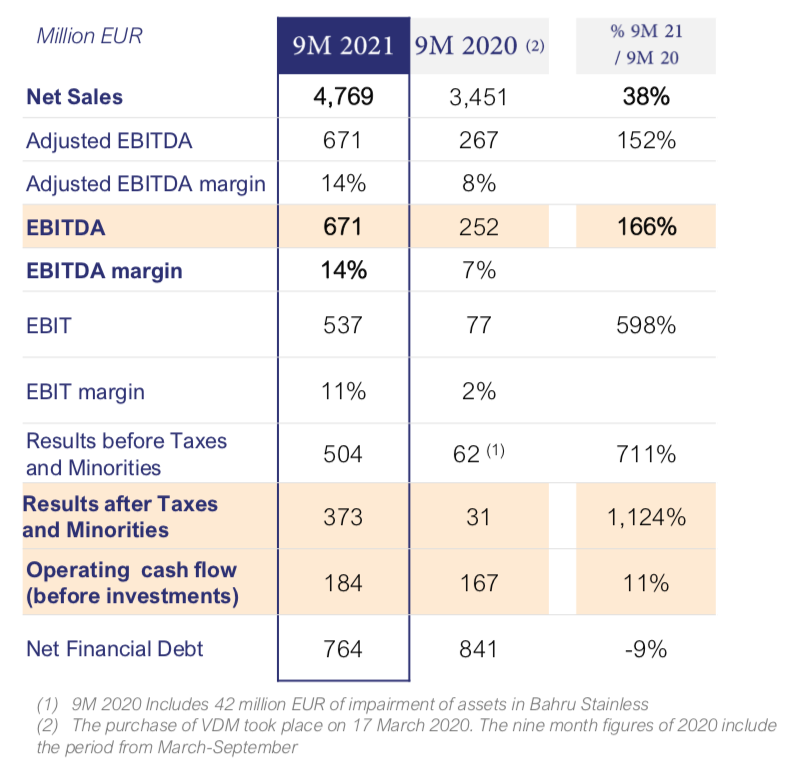

Principales cifras comparadas con el consenso de la compañía para el 3T21: Ingresos 1.703M€ (+52% a/a y +39,6% vs 3T 2019) vs. 1.705M€ estimado; EBITDA 293M€ (+235% a/a y +184% vs 3T 2019) vs. 255M€ estimado, BNA 171M€ (vs +502% a/a y +288,6% vs 3T 2019) vs 150M€ estimado.

La deuda neta se redujo a 764M€ desde 838M€ a jun-21 y -9% a/a (vs 739M€ est.). La compañía confirma que las carteras de pedidos (tanto en Inoxidable como en VDM) le dan visibilidad hasta el 1T 2022 y estiman que el EBITDA del 4T 2021 será ligeramente superior al 3T 2021. Si se confirman sus previsiones serían los mejores resultados de su historia.

Opinión del equipo de análisis de Bankinter:

Los resultados han superado las expectativas con un EBITDA que supone un +35% respecto al trimestre anterior, siendo el mejor desde 2007. La deuda financiera neta se redujo en -74M€ en el trimestre (aunque muy ligeramente menos de lo esperado) y supone por debajo de un 1x EBITDA de los últimos 12M. Además, esta tendencia debería continuar ya que las perspectivas de la compañía apuntan a una mejora incluso en el EBITDA del 4T 2021. Destaca la mejora en el margen EBITDA (al 17,2% vs 13,4% del 2T 2021) se produce en ambos negocios, Acero Inoxidable mejora al 18,2% (desde 14,1% en 2T 2021) y VDM (división de aleaciones especiales) al 10% (desde 8% en 2T 2021). Esperamos más detalle en la conferencia que la compañía celebrará en la mañana de hoy, si bien las perspectivas siguen siendo sólidas y con visibilidad hasta el 1T 2022. Mantenemos la recomendación de Comprar.

ACERINOX (Comprar; Precio Objetivo: 14,50€; Cierre: 11,925; Var. Día: -2,6% Var. 2021: +32%)