Intermoney | Merlin Properties (MRL) (Comprar, Precio Objetivo 12 euros) anunció el jueves tras el cierre del mercado sus resultados semestrales, cuyas cifras principales se muestran en el cuadro adjunto.

En unos resultados sin sorpresas que, no obstante, muestran signos incipientes de la recuperación post Covid, con una mejor calidad que los ofrecidos ayer por Colonial, nos reafirmamos en nuestra recomendación de Comprar. Confirmamos previsiones de rentas y EBITDA de +2 y +7% para este año, y +3-4% para ambas magnitudes TACC 19-23e.

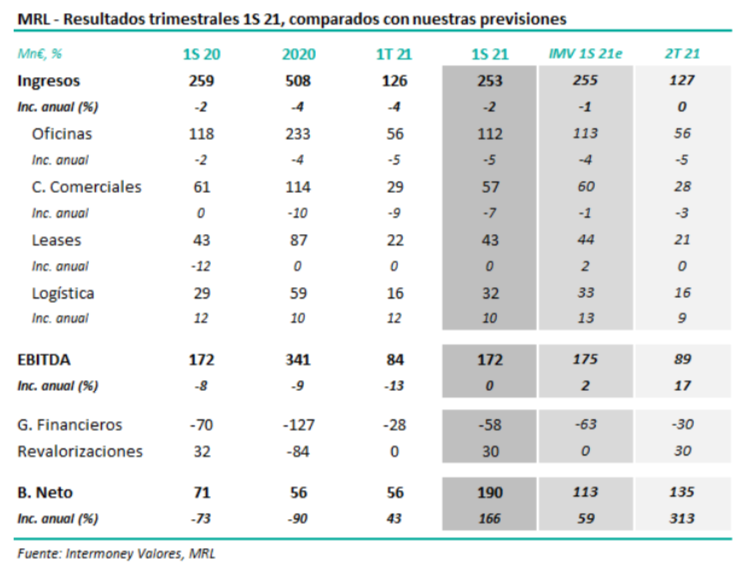

Los resultados estuvieron muy en línea con IMVe, con las rentas cayendo un -2% hasta 253 Mn€ (255 Mn€ IMVe). En oficinas (-5%), la mitad del descenso se debe a indexaciones negativas en el 1T, algo que esperamos que se invierta en próximos trimestres, especialmente a la vista del incremento de los release spreads en el 2T (+7% frente a +3% en el 1T). La sociimi espera una revitalización del mercado en el segundo semestre. La desocupación parece haberse estabilizado en Madrid en el 13%.

En centros comerciales las rentas cayeron un -7% hasta 57 Mn€, siendo las ayudas a sus inquilinos por el Covid de 19 Mn€ en todo el semestre (28 Mn€ en 1S 20). Este impacto aún relevante de la pandemia este año se refleja en que la afluencia hasta junio era aún un -32% de media inferior a la de 2019. Como dato positivo, Merlin constata una recuperación sostenida, mientras que los release spreads crecen al +6%, y la tasa de ocupación aumenta en +42 pb en el 2T hasta el 93%. Continúa el crecimiento en logística (+10%), con la combinación de entrada en servicio de nuevos activos, release spreads del +3%, y fuertes incrementos de ocupación en el área de Madrid.

Merlin ha reportado un EBITDA de 172 Mn€, estable frente a 2S 20 (175 Mn€ IMVe). Pocas sorpresas por debajo de esta línea, con una revalorización de activos (+30 Mn€) paradójicamente similar a la del año pasado, aunque la socimi terminó 2020 con datos negativos superiores a los 100 Mn€. No estimamos nunca esta partida para ninguna socimi. El beneficio neto fue de 190 Mn€, empujado además por un impacto favorable por instrumentos financieros (+40 Mn€), frente a 113 Mn€ IMVe.