Bankinter | Merlin Properties (MRL) obtuvo un beneficio contable de 55,7 millones de euros en los primeros tres meses del año, lo que supone un incremento del 44% respecto al mismo periodo del año anterior pese al efecto negativo que ha seguido teniendo la pandemia en el negocio de oficinas y centros comerciales, que ha sido compensado por el auge de la logística.

Resultados 1T21 en línea con lo estimado, aunque pesará la caída de ocupaciones.

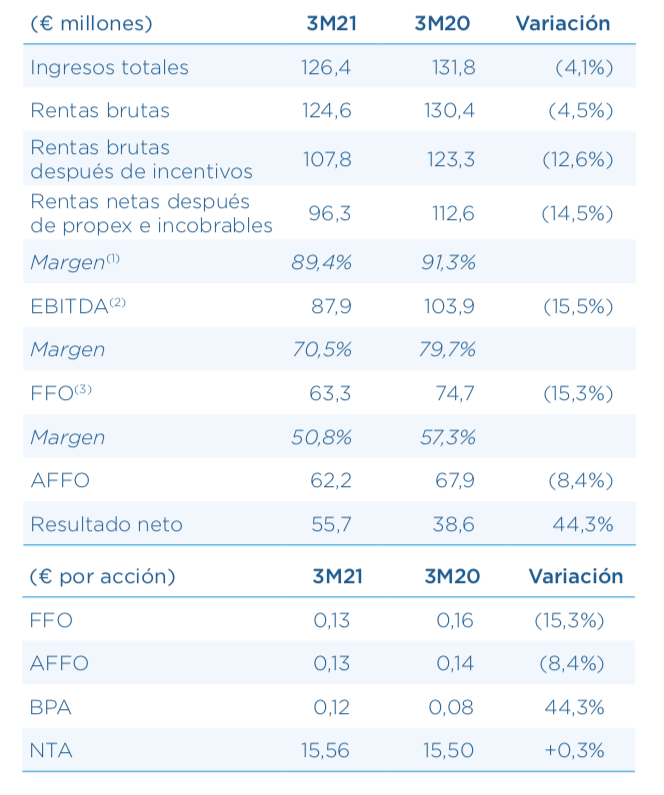

Rentas brutas -5% hasta 125M€ (vs. 119M€ estimado); EBITDA -16% hasta 88M€ (vs. 91M€ estimado); FFO (flujo de caja) -15% hasta 63M€ (vs. 61M€ estimado). La ocupación de la cartera se incrementa en 110p.b. hasta el 93,1%.

Opinión del equipo de análisis de Bankinter:

Resultados en línea con lo estimado, aunque su cotización podría verse penalizada por el deterioro de ocupaciones. Por ello, prevemos que los resultados tengan impacto ligeramente negativo en cotización. Reiteramos recomendación Neutral. Cotiza en niveles próximos nuestro precio objetivo (9,47€/acción) y la incertidumbre es todavía elevada a pesar de la recuperación del ciclo.