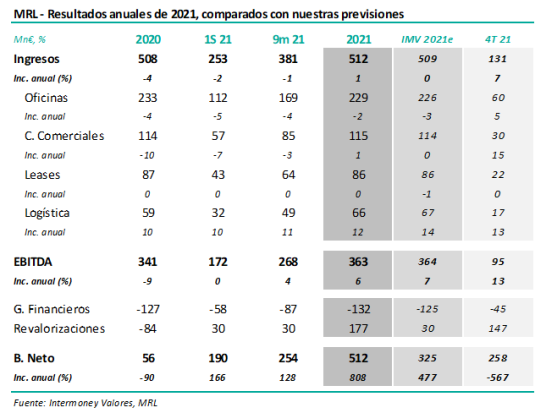

Intermoney | Merlin Properties (Comprar, PO 12 €) ha anunciado sus resultados anuales de 2021, cuyas cifras principales se muestran en la tabla adjunta, junto a nuestras previsiones. En conjunto se trata de unos sólidos resultados sin apenas sorpresas; el crecimiento de EBITDA en el 4T (+13%) va en línea con el que esperamos para todo 2022e, (+15%), ya sin impacto del Covid. No haremos apenas cambios en nuestras previsiones, Confirmamos Comprar y un PO 12€. En 2021, los ingresos se mantuvieron estables en 2021, mientras que el EBITDA subió un +6% hasta 363 Mn€. No ha habido apenas sorpresas en las cifras a nivel operativo, que muestran la continuación de la recuperación post pandemia. En oficinas, la puesta en servicio de varios activos, entre ellos Castellana 85, y un descenso de la desocupación de casi un punto en el 4T supuso un crecimiento interanual de las rentas del 7% en este periodo. Los centros comerciales van volviendo a la normalidad con afluencias y ventas de los inquilinos subiendo más de un +25% en el 4T interanual, mientras que la desocupación desciende al 6%. El aumento de capacidad en logística sigue impulsando el crecimiento un +12% en 2021.

Por debajo del EBITDA cabe destacar el impacto favorable en las valoraciones de activos (+147 Mn€ en el 2S), dato que no estimamos en ninguna socimi. Ello sumado al extraordinario de +73 Mn€ por valoración de instrumentos financieros, condujo a Merlin a un beneficio neto de 512 Mn€, frente a apenas 56 Mn€ en 2020.

El GAV de Merlin se sitúa ahora en 13.041 Mn€, tras subir un +2%. La yield bruta implícita es del 4,4%.

La deuda neta es de 5.247 Mn€, implicando un ratio pues del 40% sobre GAV, sin apenas cambios