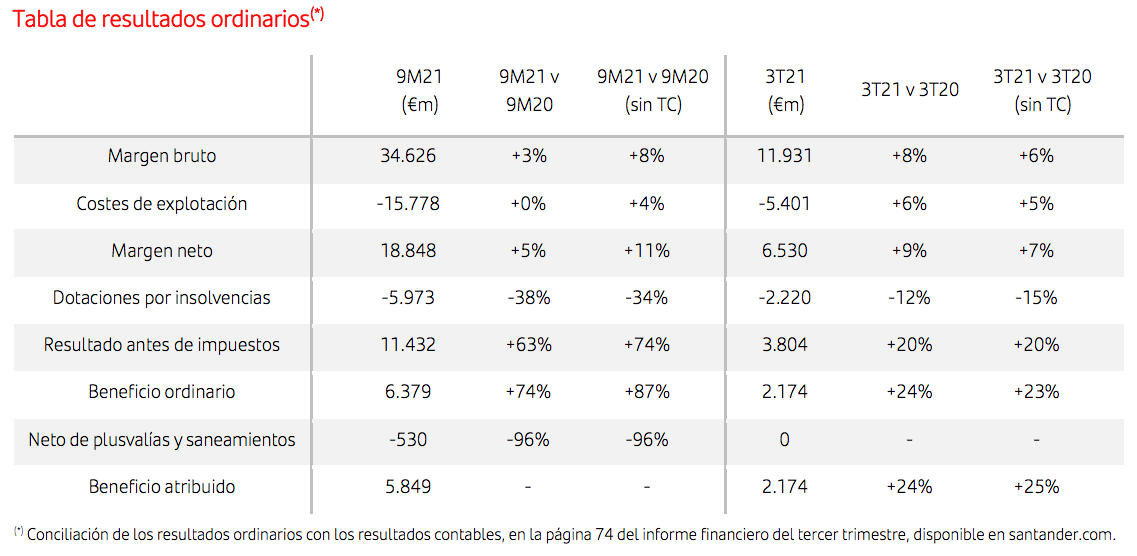

CdM | Banco Santander obtuvo un beneficio atribuido de 5.849 millones en los nueve primeros meses de 2021, frente a unas pérdidas de 9.048 millones en el mismo periodo del año anterior, cuando el banco realizó una actualización del fondo de comercio y de los activos fiscales diferidos (DTAs) sin efecto en caja. Excluido el cargo neto por valor de 530 millones de euros por costes de reestructuración realizado en el primer trimestre de 2021, el beneficio ordinario de los primeros nueve meses fue de 6.379 millones, un 87% más que en el mismo periodo del año anterior. Este es el mayor beneficio ordinario de Santander en los primeros nueve meses del año desde 2009. En el tercer trimestre estanco, el banco obtuvo un beneficio atribuido de 2.174 millones, un 25% másque en el mismo periodo del año anterior.

El crecimiento de los volúmenes de negocio (+4% en crédito, +6% en depósitos interanual) impulsaron estos buenos resultados. Santander tiene como prioridad apoyar a sus clientes, aumentar los ingresosy hacer una gestión eficaz del margen de intereses y de los costes.

Los resultados reflejan la importancia de la diversificación geográfica y de negocio de Santander. Sus tres regiones (Europa, Norteamérica y Sudamérica) contribuyeron de forma similar al beneficio del grupo. El beneficio ordinario de los primeros nueve meses casi se duplicó en Europa, hasta los 2.293 millones de euros (+98%), y fue más del doble en Norteamérica,hasta los 2.288 millones de euros (+122%), mientras que en Sudamérica aumentó el 31%, hasta los 2.471 millones de euros. Digital Consumer Bank también registró un fuerte crecimiento (+17%), hasta alcanzar los 935 millones.

El resultado antes de impuestos ordinario fue de 11.432 millones en los primeros nueve meses del añotras crecer un 74%, mientras que los impuestos sobre beneficiosen el periodofueron de 3.911 millones de euros, lo que representa un tipo fiscal efectivo del34%.

El margen de intereses creció un 7% en los primeros nueve meses, debido principalmente a los mayores volúmenes de créditos y depósitos,y al menor coste de estos últimos. El crecimiento del margen de intereses sobresalió en el Reino Unido (+27%), Chile (+12%) y Brasil (+12%).

Los ingresos por comisiones ya superan a los que había antes de la pandemia (+8%) tras recuperarse desde los mínimos del segundo trimestre de 2020, gracias a una mayor oferta de productos de valor añadido. Los ingresos por comisiones de facturación de tarjetas y terminales punto de venta aumentaron el 25% y el 40%, respectivamente. Los negocios de gestión de activos y seguros, así como Santander Corporate & Investment Banking (Santander CIB), registraron también crecimientos de doble dígito.

Por todo ello, los ingresos totales aumentaron el 8%, hasta 34.626 millones de euros, lo que, junto con el control de costes, impulsó un aumento del beneficio antes de provisiones (margen neto) del 11%, hasta 18.848millones de euros.

Los costes en términos reales (es decir, descontada lainflación) se redujeron el 1%, principalmente por el esfuerzo en la gestión realizadaen Europa (-3% en términos reales). La ratio de eficiencia del banco ha mejorado hasta el 45,6%, 123 puntos básicos menos que el año anterior,lo que sitúa a Santandercomouna de las entidades globales más eficientes. El banco sigue aprovechando la fortaleza global del grupo para acelerar su transformación, mientras aumenta la productividad y la eficiencia.

El grupo ha dado apoyo significativo a sus clientes a lo largo de la pandemia mediante moratorias, créditos garantizados y otras medidas. A septiembre de 2021, el 99% de las moratorias habían expirado, con solo un 6% en fase 3 (es decir, dudoso). El saldo de moratorias ascendía a1.300 millones de euros (fundamentalmenteen España),de la que una parte mayoritaria expira el próximo trimestre, tras el vencimientode un volumen significativo de operaciones en Portugal en el trimestre.

Los recursos de clientes alcanzaron un nuevo récord (1,05 billones de euros, un 7% más). Los depósitos a la vista repuntaron un 10%, hasta 697.000millones de euros, con aumentos en todos los países, y los fondos de inversióncrecieronun17%, hasta 185.000 millones de euros, impulsados por las entradas netas y la recuperación de los mercados.

El uso de servicios digitales

siguió aumentandoen el trimestre. Santander tiene ya 47millones de clientes digitales (+13%)tras crecer en un millón adicional en eltercer trimestre estanco. El 54% de las ventas se produjeron a través de canales digitales durante los primeros nueve meses del año, frente al44% delmismo periodo del año pasado. En el tercer trimestre, un 57% de las ventas fueron digitales.

En conjunto, el grupo ya da servicio a 152 millones de clientes en todo el mundo, más que cualquier otro banco en Europa o América.

El foco en la vinculación de clientes y la innovación digital ha contribuidoaqueSantander se sitúe entre lastres primeras entidades más recomendadas por los clientes en siete mercados,de acuerdo con clasificaciones de net promoter score (NPS), y a que mejore la eficiencia operativa.

Estos resultados dieron lugar a una rentabilidad sobre el capital tangible (RoTE) del 11,8% (RoTE ordinario, 12,6%), por encima del coste de capital, yun beneficio por acción (BPA) ordinario de 34,4 céntimos de euro. El valor contable tangible (TNAV) por acciónes ahorade 3,99 euros,tras crecer un 6,5% interanual (incluidos los dividendos).

El balance se ha mantenido sólido. La ratio de mora bajó cuatro puntos básicos respecto al trimestre anterior, hasta el 3,18%, y la ratio de cobertura se situó en el 74%. El coste del crédito (lo que el banco provisiona en función de la pérdida esperada de la cartera) fue mejor de lo previsto, con una reducción de 37 puntos básicos respecto al año pasado, hasta el 0,90%, gracias a las menores dotaciones. En los primeros nueve meses del año, las dotaciones ascendieron a 5.973 millones de euros, un 34% menos, y elfondo total de provisiones acumuladas ascendióa 24.462 millones de euros.

La ratio CET1 fully loaded de Santander aumentó en 15 puntos básicos en el trimestre, hasta el 11,85%, en la parte alta de la banda objetivo de entre el 11% y el 12%. El banco generó 48 puntos básicos de capital orgánicamente en el último trimestre, lo que se vio contrarrestado porimpactos de -33puntos básicos portemas regulatorios y otros. La entidad ya ha contabilizado casi todos los impactos regulatorios previstos para el conjunto del año. A finales del mes de julio, la Autoridad Bancaria Europea hizo públicos los resultados de las pruebas de estrés a las que se sometieron los principales bancos de la Unión Europea. Como conclusión, en el escenario adverso, Santander destruiría 240 puntos básicos de CET1 phased-inen comparación con los casi 480 puntos básicos de sus competidores y los casi 500 puntos básicos de promedio del sistema bancario europeo. Adicionalmente, en este escenario adverso, las proyecciones acumuladas de los resultados de Santander arrojarían un beneficio de casi 1.000 millones de euros, lo que le convierte en el único banco entre los comparables que ofrece resultado positivo en este escenario.

Respecto a la remuneración al accionista,y tras la decisión del Banco Central Europeo (BCE) de levantar la recomendación de restringirla, vigente hasta el 30 de septiembre de 2021, el consejo de administración aprobóel pasado septiembre la política de remuneración que aplicará a los resultados de 2021 y que tiene por objetivo lo siguiente:

.Remuneración total del 40% del beneficio ordinario del grupo.

•Distribución a partes iguales entre dividendo en efectivo y recompra de acciones.

•Dos ciclos de abono: distribución a cuenta alrededor de noviembre y, sujeto a las autorizaciones internas y regulatorias pertinentes,pago final alrededor de mayo de 2022.

Dentro de esta política, el consejo ha acordado una retribución a cuenta de los resultados de 2021 por un valor total de unos 1.700 millones de euros, equivalente al 40% del beneficio ordinario del primer semestre de 2021 y que se dividirá en dos partes:

•Un dividendo en efectivo de 4,85 céntimos de euro por acción, que será abonado a partir del próximo 2 de noviembre.

•Un programa de recompra que tendrá un importe máximo de 841 millones de euros, equivalente al 20% del beneficio ordinario del grupo en el primer semestre de 2021, que ya fue aprobado por el BCE y que comenzó el 6 de octubre de 2021.

Santander está comprometido con la transición hacia una economía verde y anunció recientemente su ambición de alcanzar las cero emisionesnetas en 2050, así como a alinear su cartera de generación energética al Acuerdo de Paris en 2030. El banco ha sido el mayor financiadordel mundo enproyectos de energía renovables durante varios años, de acuerdo con Dealogic, y en los primeros nueve meses del año financióo facilitó la movilización de 17.427 millones de euros de financiación verde, hasta un total de 51.198millones desde 2019, lo que supone avanzar en elcompromiso que tiene el banco de alcanzar los 120.000 millones en 2025.