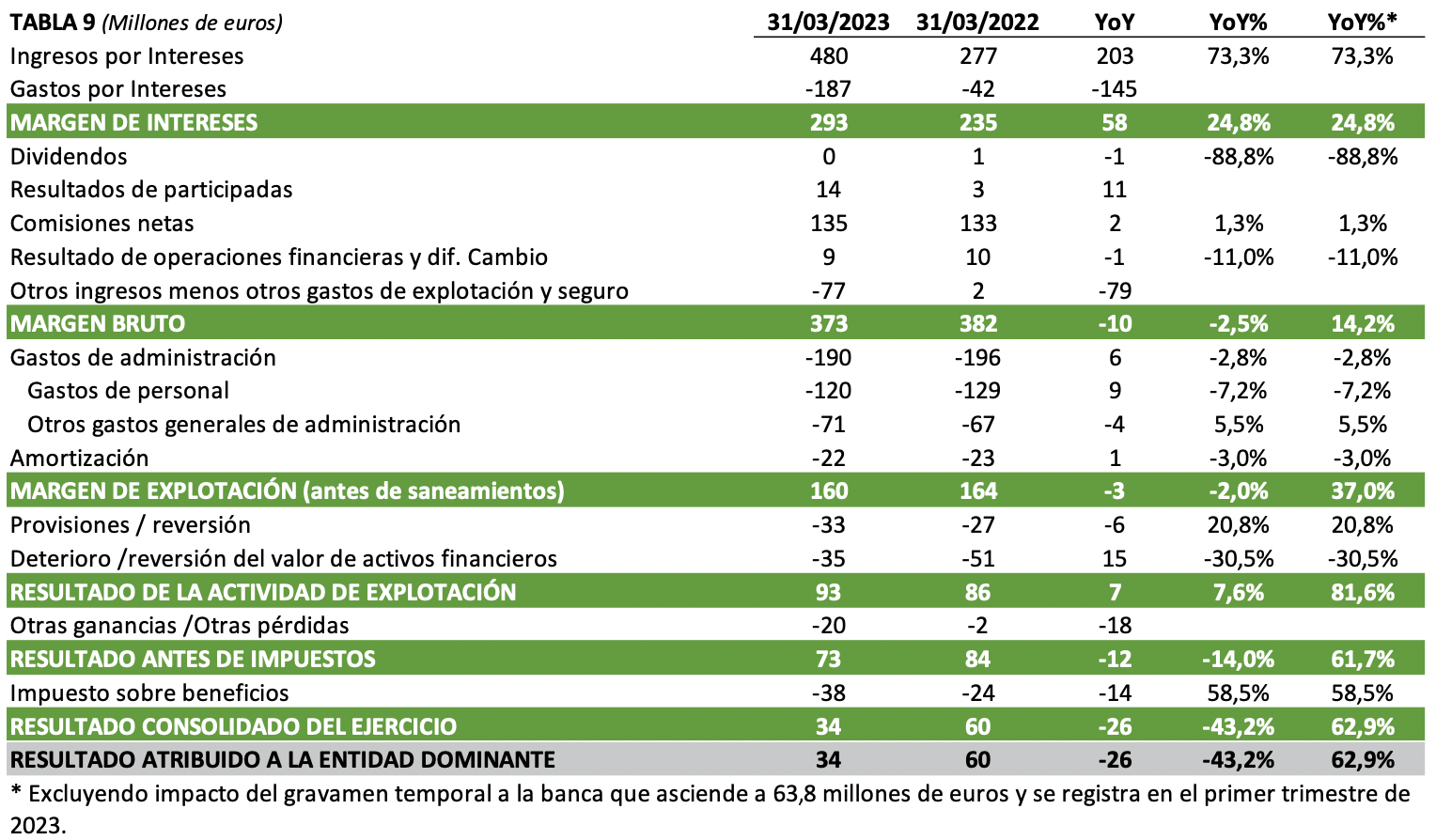

Bankinter | Principales cifras 1T 2023 comparadas con el consenso (Bloomberg): Margen de Intereses: 293 M€ (+24,8% vs 299 M€ e); Margen Bruto: 373 M€ (-2,5% vs 382 M€ e); Margen de Explotación: 160 M€ (-2,0% vs 171 M€ e); BNA: 34 M€ (-43,2% vs 51 M€ e). El BNA excluyendo gravamen excepcional a la banca (64 M€) alcanza 132 M€ (+63,0%).

Opinión del equipo de análisis de Bankinter:

Las cifras, reflejan un cambio claro a mejor en márgenes (2,01% vs 1,54% en 4T 2022), las mejoras de eficiencia tras la integración con Liberbank (-2,9% en costes) y un CoR bajo (-30,5% en provisiones; CoR~26 pb). Las métricas de riesgo evolucionan positivamente. El saldo de morosos baja hasta ~1.908 M€ (- 2,6%; -1,5% t/t) con la tasa de mora en 3,6% (vs 3,5% en 4T 2022) y una cobertura alta (66,4% vs 66,5% en 4T 2022). La ratio de capital CET1 alcanza 13,47% (vs 12,98% en 4T 2022), gracias a la reducción de riesgos (APRs), supera ampliamente las exigencias regulatorias (SREP~8,27%) y lidera el sector (rango en España: ~12,0%/13,13%).

Unicaja (UNI) tiene un exceso de liquidez considerable (LCR ~298%) con una ratio L-t-D(créditos/depósitos) del 78,8% (entre los más bajos del sector). Valoramos positivamente la mejora en rentabilidad/RoTE (6,5% vs 4,4% en 2022 vs objetivo >8,0% en 2024), aunque se sitúa en el rango bajo del sector (10,0%/14,0%).

Los múltiplos de valoración de Unicaja son atractivos (P/VC ~0,4x vs 0,3/0,9x de media en la UEM) y el potencial de mejora en resultados es elevado – sensibilidad a tipos de interés –. Como referencia, el guidance del equipo gestor (pendiente de confirmar/revisar hoy) refleja un crecimiento >30,0% del Margen de Explotación (vs +24,6% en 2022) que pivota sobre un crecimiento de doble dígito alto en Margen de Intereses y una reducción de costes (-2,0%/- 3,0%), con un Coste del Riesgo bajo (~30-35 pb vs 39 pb en 2022).