Bankinter | Sorprende positivamente con un BNA de 179 M€ en 2T 2025 (vs 165 M€ e) y mejora el guidance de rentabilidad para 2025.

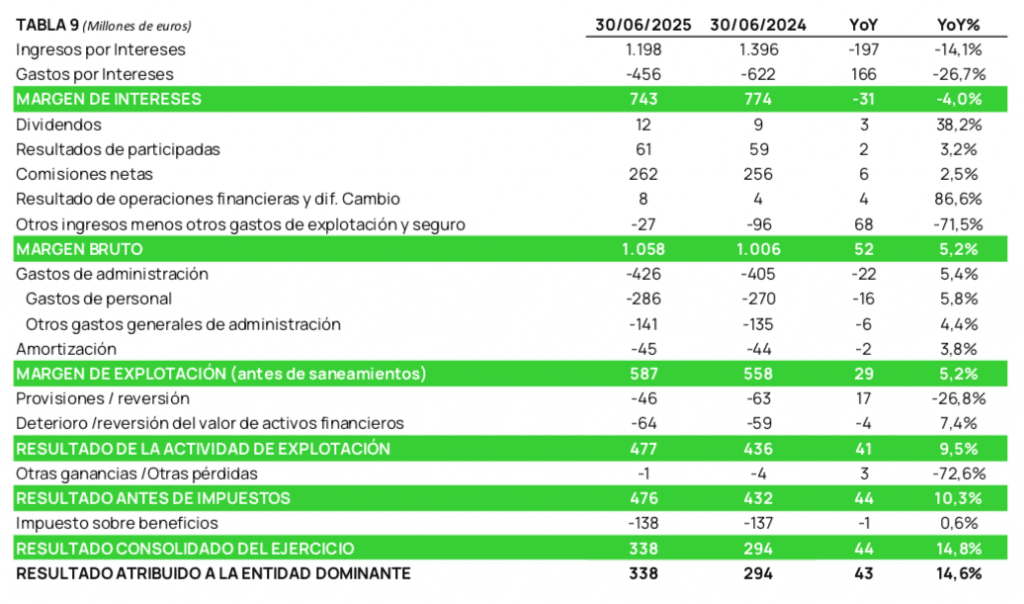

Principales cifras 1S 2025 comparadas con lo esperado por el consenso: Margen de Intereses: 743 M€ (-4,0% vs -5,6% en 1T 2025 vs 732 M€ e); Margen Bruto: 1.058 M€ (+5,2% vs 1.040 M€ e); Margen de Explotación: 587 M€ (+5,2% vs 569 M€ e); BNA: 338 M€ (+16,6% vs 323 M€ e).

Opinión del equipo de análisis de Bankinter:

Esperamos una reacción positiva de la cotización a los resultados porque el Margen de Intereses mejora hasta 374 M€ en 2T 2025 (+1,5% t/t). La clave está en que la actividad comercial compensa la presión en márgenes. Como referencia, la nueva producción de préstamos al sector privado crece +38,0% (+46% en empresas & +25% en hipotecas). Los índices de calidad crediticia son buenos con una ratio de morosidad de apenas ~2,2% y una cobertura del 73,0%, por eso el Coste del riesgo/CoR sigue en niveles históricamente bajos (26 pb vs guidance 2025~30 pb). La ratio de capital CET1 alcanza 15,8% (vs 15,4% en 1T 2025) y lidera el sector en España (rango 12,5%/13,5%). En este entorno, la rentabilidad/RoTE mejora hasta ~10,0% (vs 9,7% en 1T 2025) que en términos ajustados por el exceso de capital se sitúa en 12,0% (vs 11,0% en 1T 2025). Además, el equipo gestor mejora el guidance de rentabilidad para 2025 (RoTE ajustado~11,0% vs ~10,0% ant.). Cabe recordar, que el plan 2025/2027 aspira a alcanzar un BNA medio anual >500 M€ (vs 573 M€ en 2024) con una rentabilidad/RoTE 2027>13,0%.

Mantenemos recomendación de comprar porque: (1) la política de remuneración para los accionistas vía dividendo y recompras de acciones es atractiva. UNI planea repartir >85% del BNA generado en 2025/2027 (payout~60,0% y ~25,0% en recompras de acciones), lo que implica una remuneración acumulada >1.360 M€ que es equivalente al 24,6% de la capitalización bursátil actual y (2) los múltiplos de valoración son atractivos (P/VCT ~0,8 x vs rango ~1,2/1,6 x de la banca española)