Renta 4 | Pese a los últimos movimientos vistos en el grupo (venta Cobra, exclusión de cotización de Cimic), el grado de complejidad de la estructura actual sigue siendo elevado, penalizando la valoración del grupo. No obstante, el carácter descentralizado le otorga un alto grado de flexibilidad que le permite aprovechar oportunidades, aunque en ocasiones las filiales compiten entre sí. Es previsible que se produzca algún movimiento corporativo en este sentido, entre los que barajamos continuar con la compra de los minoritarios de Hochtief (32%).

La compañía quiere crecer en el segmento de autopistas, mediante la compra de proyectos brownfield a través de Abertis y seguirá desarrollando proyectos greenfield a través de Iridium, para así incrementar la visibilidad del flujo de caja y reducir el riesgo del grupo. Aunque existe una falta de alternativas a precios razonables en este segmento, no consideramos que ACS, por su disciplinada política de inversiones y su track record, vaya a ejecutar una operación que le lleve a una destrucción de valor, pero es un riesgo que hay que tener en cuenta.

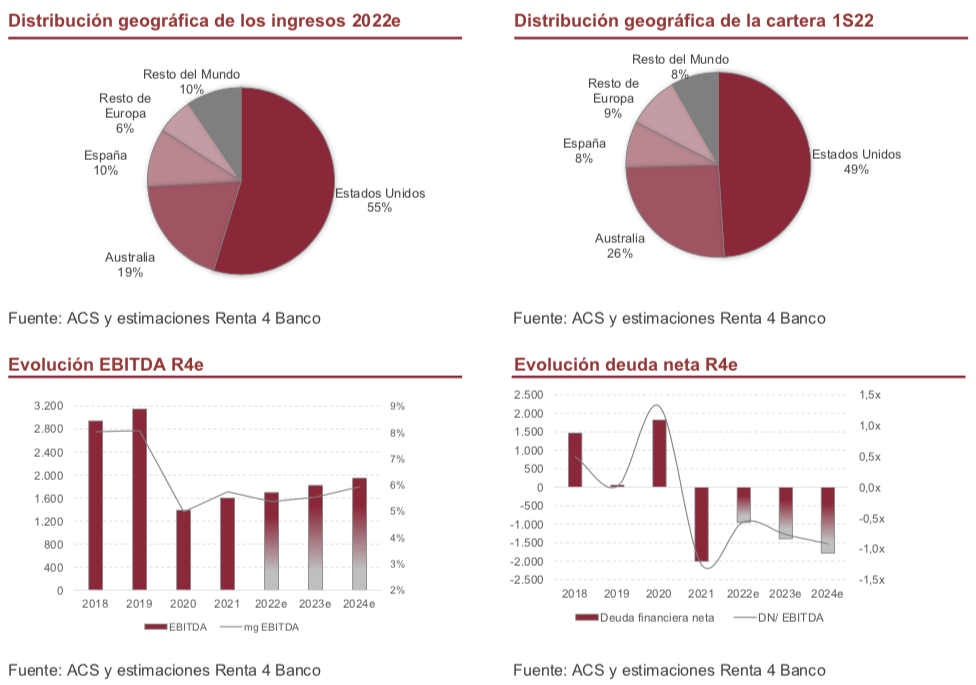

Posicionamiento geográfico y cartera en máximos, grandes fortalezas

Apoyado en su posicionamiento geográfico (clara ventaja competitiva) y los elevados niveles de adjudicación de proyectos que sitúan la cartera en máximos históricos, esperamos que los ingresos en el área de construcción sigan evolucionando positivamente, con mejora de márgenes liderada por el negocio de Australia, principalmente. En Estados Unidos podría haber una mayor presión en los márgenes, pero la tipología de sus contratos le otorga una buena cobertura ante la inflación en costes. No esperamos variaciones respecto a los dividendos a percibir de la participación en Abertis, apoyado en los nuevos activos en perímetro y la recuperación del tráfico.

Conclusión: iniciamos cobertura con Precio Objetivo en 28,92 euros/acción, y recomendación de Mantener.

Iniciamos la cobertura del valor con un precio objetivo en 28,92 eur (potencial +21%) y la recomendación de mantener, apoyada en la atractiva política de dividendos (RPD >8%), la sólida operativa prevista pese al complicado entorno macroeconómico, a la espera de posibles catalizadores como movimientos corporativos que generen valor y/o permitan simplificar la estructura del grupo (rotación de activos maduros, adquisición de autopistas, compra minoritarios de Hochtief, compra 20% de Abertis).