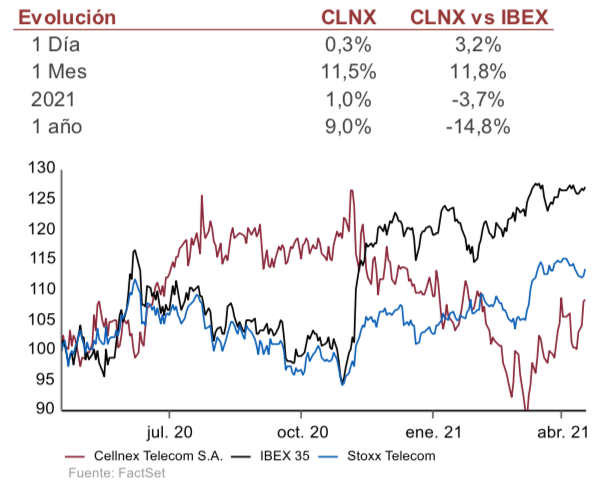

Renta 4 | Las caídas desde los máximos de noviembre consideramos que han sido excesivas, y están dando oportunidad para tomar posiciones en Cellnex (CLNX) de cara al medio/largo plazo a unos descuentos muy elevados respecto a la que consideramos su justa valoración

Valor defensivo con riesgo limitado, afectado por la rotación a ciclo

El negocio de torres no está afectado ni por precios ni por volúmenes. Son contratos a largo plazo vinculados a inflación en la mayoría de casos, que permite una elevada visibilidad de rentabilidad y generación de caja, con crecimiento orgánico (+5% anual), inorgánico (programas BTS) y a través de adquisiciones (pendiente de ejecutar 9.100 mln eur del pipeline), para las que ha reforzado su balance tras la ampliación de capital de 7.000 mln eur.

La inflación es su amiga

Subidas en inflación mejoran la generación de caja por encima del incremento del coste financiero que supondría un repunte de tipos.

El ruido sobre un incremento de la competencia ha lastrado la cotización, pero consideramos que no está justificado

Ni Vantage (Vodafone), ni Totem (Orange), ni American Tower son competidoras directas del perímetro actual de Cellnex (AMT sí podría serlo en la estrategia de compras). Activos de Cellnex están protegidos por contratos a largo plazo, elevadas barreras de salida para clientes. La independencia frente a operadores de telefonía, su elevado perímetro y la propuesta industrial le posicionan como líder para seguir absorbiendo crecimiento mediante adquisiciones. Además, no consideramos que la infraestructura activa cambie su perfil de riesgo, lo vemos como una oportunidad de crecimiento adicional.

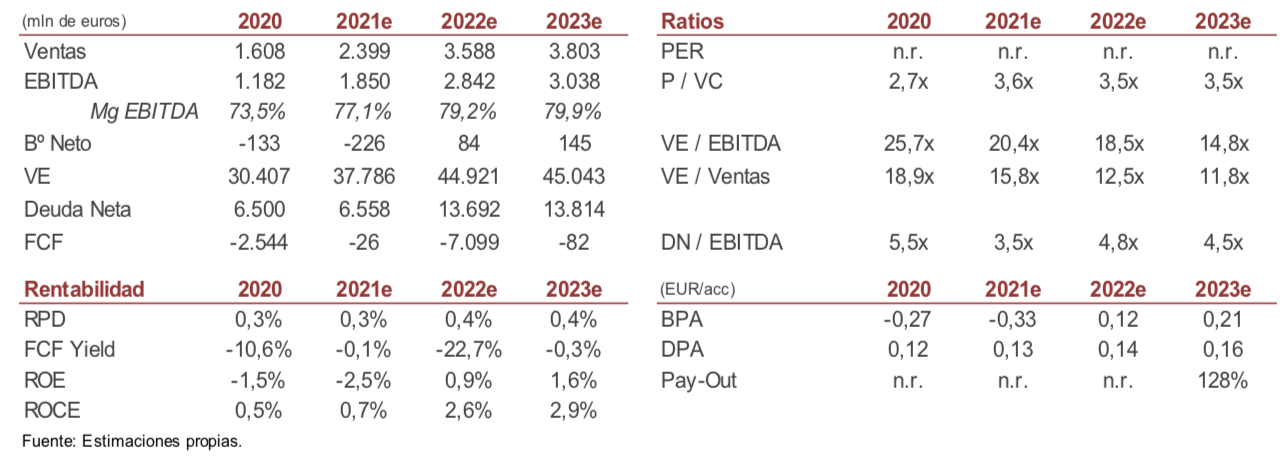

Actualizamos Precio Objetivo post ampliación. Atractivo potencial, reiteramos Sobreponderar

Recogiendo la última compra en Polonia y la ampliación de capital, revisamos el P. O. hasta 75,57 eur/acción. Valoración implícita de 22x EV/EBITDA 2022e, por debajo de las 23x de la cotización actual de sus comparables, además, con un crecimiento esperado del EBITDA muy superior (+55% tacc 2020/2022 vs +6% media comparables). Precio objetivo que podrá ir aumentando a medida que se vayan ejecutando los 9.100 mln eur pendientes del pipeline.