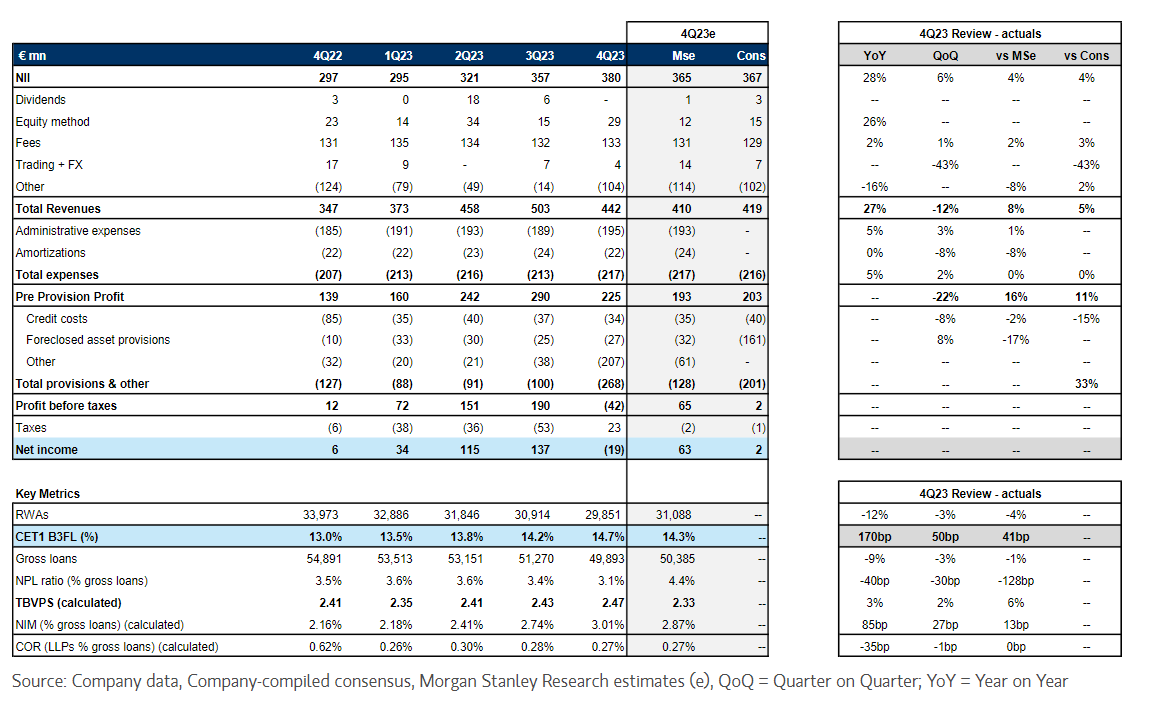

Morgan Stanley | Unicaja (UNI) publicaba resultados con unas pérdidas netas de 19 millones de euros, impulsadas por el aumento de las provisiones. Por otro lado, el NII aumentó un 6% QoQ, lo que supone una batida del 4% frente a las estimaciones de consenso. Además, en términos de ingresos, también batieron al consenso en un 5.5%.

Por último, anunció unos dividendos de 135 millones de euros y un programa de recompra de 100 millones de euros, por lo que Álvaro Serrano espera una reacción positiva en el mercado, liderada por la batida en ingresos, aunque limitada por el aumento de las provisiones.

Tras estos resultados, Álvaro actualiza sus números, reconoce que el NII vino mejor de lo esperado y sube estimación de beneficios en un 4-6.5% en 2024-26 (que provoca una ligera subida de precio objetivo) pero cree que la resistencia de NII a futuro dependerá del crecimiento de préstamos y esto no puede darse por hecho después de haber tenido un crecimiento negativo del -9% YoY en 2023. Reitera Underweight. Precio Objetivo de 1.05 a 1.10 euros.