Alphavalue | Su exposición a rutas rentables de largo recorrido, su hábil control de costes y su política de dividendos llevaron a los inversores a reconocer la labor de IAG (IAG). Pero esto fue previo a la pandemia.

El precio de sus acciones todavía no se ha recuperado del duro golpe que ha asestado el Covid-19 y a esto se suman los negros nubarrones que se ciernen para el mercado de las rutas de largo recorrido que es donde se gana dinero realmente. Aunque el potencial alcista parece modesto con un +9,79%, vale la pena apostar por IAG, ya que el único riesgo del grupo a estas alturas es aceptable. Hablamos de la reapertura de las rutas hacia el otro lado del “charco”, momento en el que IAG destacará dentro del sector por sus beneficios.

El posicionamiento único de IAG en los principales aeropuertos europeos (55% de cuota de vuelos en Heathrow, 49% en Madrid, 48% en Barcelona, 43% en Dublín y 24% en Gatwick) le permite mantener una muy destacada “feeder network”.

En la realidad previa a esta devastadora pandemia que sufrimos, el 30% de las ventas del grupo derivaban de estos aeropuertos antes citados y donde tenían una posición preponderante frente a sus principales competidores, excepto en el de Dublín (26% para Ryanair (comprar, objetivo 20,1 € ++)). Aproximadamente dos tercios de los ingresos del IAG provienen de las rutas de alta rentabilidad de medio y largo recorrido.

El atractivo de IAG es la perspectiva de una recuperación más rápida que sus comparables y una rentabilidad sobresaliente, al menos hasta que otras partes interesadas den a conocer sus reclamaciones. Nuestra valoración DCF y NAV capturan el potencial ofrecido por el mercado de las rutas de largo recorrido. Esto se ve empañado por valoraciones por comparables aún lastradas por importantes efectos negativos a corto plazo provocados por la pandemia.

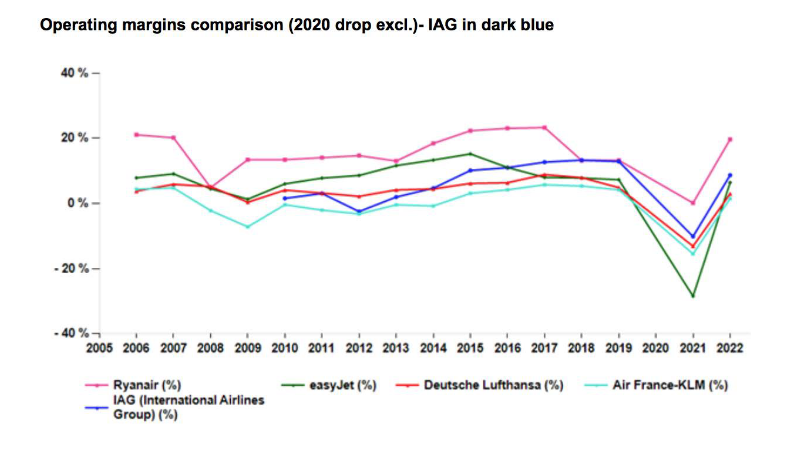

IAG (añadir, Precio Objetivo 2,64 € ++)