Bankinter | Los resultados 2021 (cerrado el 31 de enero, 2022) no cumplen las expectativas y las perspectivas se deterioran. El modelo muestra resiliencia con una fuerte generación de caja, pero las previsiones para 2022 se complican.

Por el lado de los ingresos, con la suspensión de actividades en Rusia y Ucrania (9% de las tiendas), los brotes de Covid-19 en China (5% de las tiendas) y el deterioro de la confianza y poder adquisitivo de los consumidores en Europa y Estados Unidos en un entorno de incertidumbre bélica y aumento de los precios de la energía y otros productos básicos.

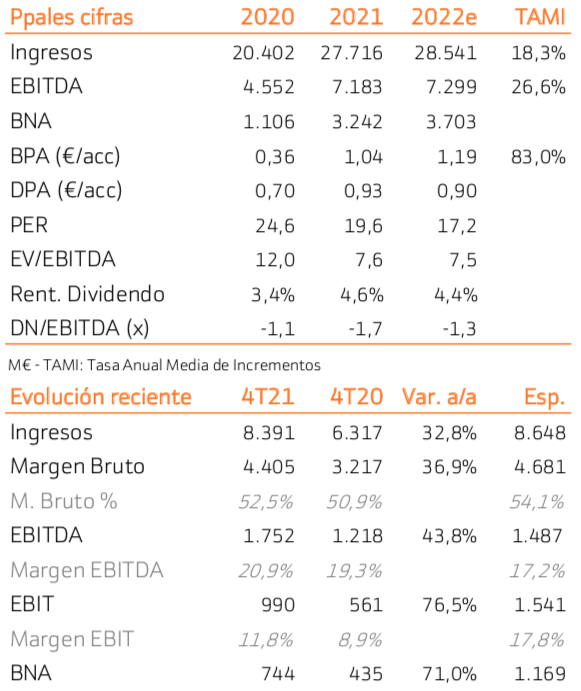

Por el lado de los márgenes, la presión de costes de transporte, energía y materias primas dificultan el objetivo de un Margen Bruto de 57,5% y la expansión del Margen EBIT. Este contexto ya aflora en el 4T2021 con un impacto “extraordinario” de 400 M€ que refleja el contexto actual de desaceleración del crecimiento y presión en márgenes. A pesar de una caída de -28% en el año, creemos que los riesgos y la baja visibilidad bloquearán el potencial de revalorización del valor a corto plazo a pesar de unos múltiplos más confortables (PER 2022 17,3x, EV/EBITDA 7,5x).

Recomendación Neutral, Precio Objetivo 26,5 euros/acción.