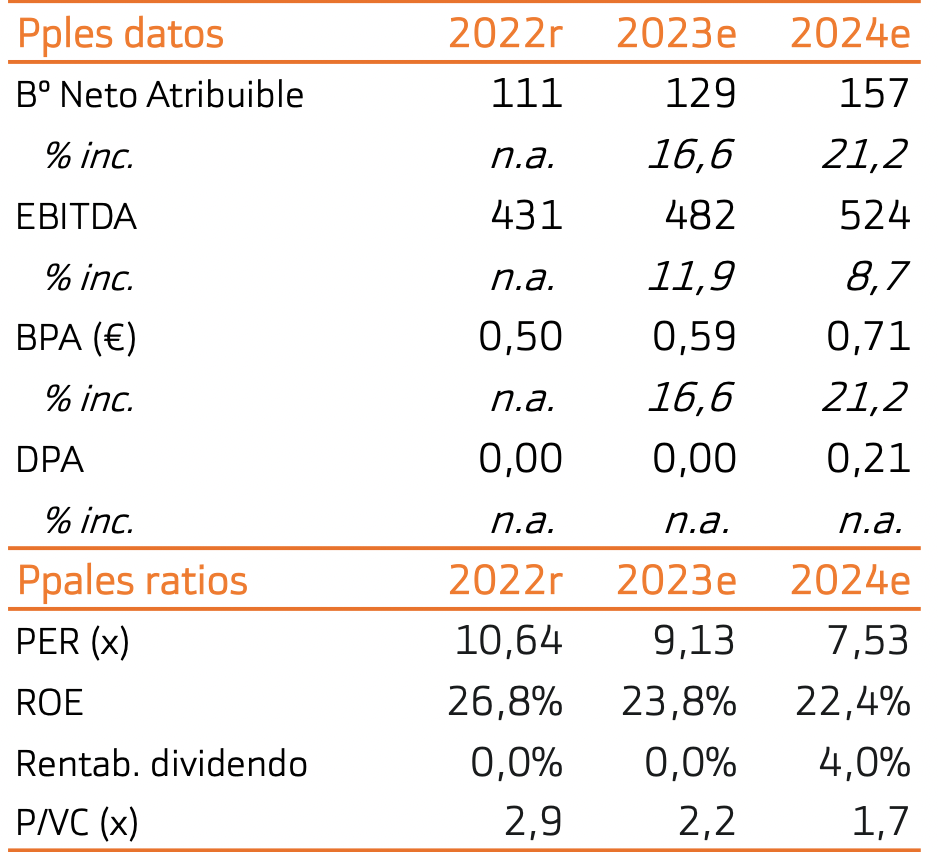

Bankinter | Prevemos demanda fuerte con márgenes estables, lo que podría llevar a resultados récord en 2023, a pesar de la desaceleración económica global. Aunque los riesgos se mueven al alza en el frente geopolítico, hay que tener en cuenta que la práctica totalidad del negocio de Meliá está en Europa y América y la exposición a cliente de Oriente Próximo es residual.

Desde un punto de vista financiero, Meliá (MEL) tiene capacidad para atender vencimientos de deuda, al menos hasta diciembre de 2024. Además, avanza en la venta de activos y podría cerrar en próximas semanas una transacción por valor de 120 millones de euros. Mantenemos recomendación de Comprar con precio objetivo de 6,99 euros/acción, que implica un potencial de revalorización próximo al 31%.