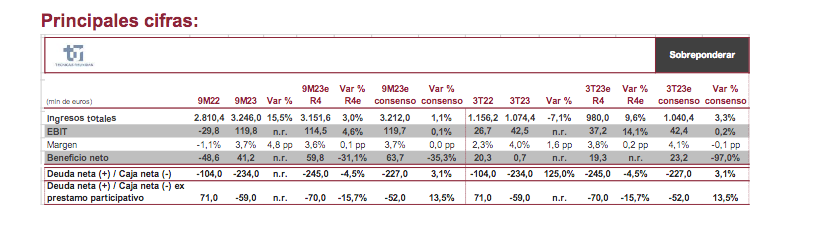

Renta 4 | La compañía ha publicado los resultados del 3T23 que se han situado en línea con las estimaciones del consenso de mercado en términos absolutos (EBIT 9M23 119,8 mln eur vs. 114,5 mln eur R4e y 119,7 mln eur consenso), aunque mostrando una mejora de márgenes del 3T23 por debajo de lo esperado (4,0% 3T23 vs. 3,8% R4e y 4,1% consenso).

Neutro/negativo: márgenes continúan mejorando, pero por debajo de lo esperado en el 3T23. El margen EBIT del 3T23 se sitúa en el 4,0%, mejorando el 3,6% del 2T23, pero por debajo del consenso de mercado del 4,1%. En el acumulado del año, el margen se sitúa en el 3,7% vs. el 3,6% R4e y 3,7% consenso.

Negativo/neutro: 1) Ajuste de la previsión del margen EBIT hasta el 4,0% o superior en el 2S23 desde el 4,0% para todo el año 2023 anterior. Desde R4 anticipábamos este ajuste que llevaría a un margen EBIT mínimo para el 2023 del 3,8% vs. el 3,7% de R4e y 3,9% del consenso.

2) Ventas de más de 4.000 mln eur vs. 4.000 mln eur anterior. Esperado dadas las ventas ya en el 1S23 y confirmado en el 3T23. 3) Adjudicaciones de más de 6.000 mln eur vs. 5.000 mln eur anterior. Esperado dada la contratación en el 2S23 y al anuncio de la compañía de haber recibido una carta de intenciones para un desarrollo de gas natural en Oriente Medio por importe de alrededor de 2.000 mln eur.

Aspectos destacables: 1) ventas del 3T23 de 1.074 mln eur por encima de lo esperado (980 mln eur R4e y 1.040 mln eur consenso), dejando el acumulado del año en 3.246 mln eur, cifra que confirma el nuevo guidance de ventas dado por la compañía. 2) Cartera de pedidos de 10.470 mln eur, en línea con lo esperado, con adjudicaciones de 4.064 mln eur 4) Caja neta de 234 mln eur (59 mln eur quitando el préstamo participativo de la SEPI), en línea con lo esperado.

Atentos a la conferencia de resultados (16:00CET): 1) Guidance margen EBIT: explicación del ajuste del margen. 2) Visibilidad de contratación: la compañía anunció en el folleto de la ampliación de capital un pipeline de 70.044 mln eur, esperando que el 12,5% (8.755 mln eur) se conviertan en contratos adjudicados hasta finales del 1T24.

Conclusión: buenos resultados esperados, pero que el ligero ajuste a la baja del guidance de margen EBIT harán que previsiblemente sean recogidos de forma negativa en la cotización. De producirse este comportamiento, aprovecharíamos para tomar posiciones en el valor ya que no varía nuestras previsiones de recuperación de márgenes y de resultados del grupo. Reiteramos nuestra recomendación de SOBREPONDERAR con precio objetivo de 12,4 eur/acción.