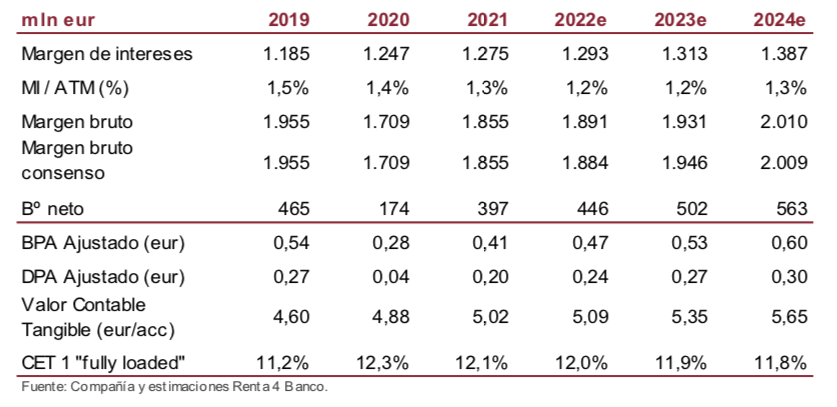

Renta 4 | Crecimiento del margen bruto de Bankinter (BKT) (+8,6% i.a. en 2021) apoyado por margen de intereses (+2,3% i.a), gracias al crédit +6% i.a, y a las comisiones netas (+12,4% i.a.). Avance de los gastos de explotación (+3% i.a) y coste de riesgo de crédito controlado (39 pbs) lleva al beneficio neto a mostrar +38% i.a. (sin tener en cuenta las plusvalías extraordinarias por la venta de LDA).

2022. Guía positiva. Atención a los gastos de explotación y provisiones.

Para 2022, esperan que el margen de intereses crezca a un dígito bajo, y la cartera de crédito y las comisiones netas a medio dígito (vs +1,4%, +3% y +5% i.a 2022 R4e respectivamente). Compensando aumento a un dígito bajo de los gastos de explotación, que no descartamos podría ser algo superior ante el aumento de la inflación. En cuanto al coste de riesgo de crédito, la guía la sitúan en 40 pbs (vs pbs 2022 R4e) sin descartar mejora según avance el año (vs rango normalizado 35 – 40 pbs).

Capital. Guía 2022 prudente, por debajo de los niveles de 2021.

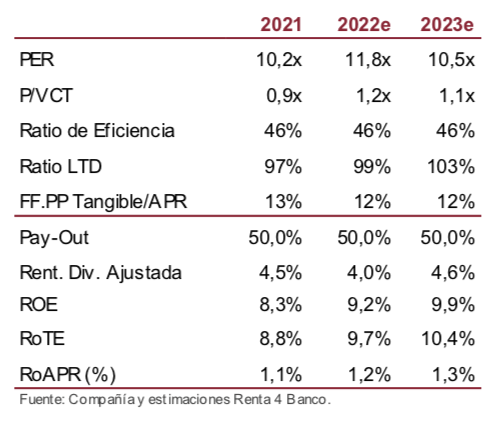

El CET 1 “fully loaded” cerró 2021 en el 12,05% (-24pbs vs 2020) frente a un rango objetivo para 2022 del 11,8%-12% (vs objetivo de medio plazo del 11,5%). Cierto deterioro esperado recogiendo el efecto del aumento de los APRs (+% i.a. 2022 R4e) así como las menores plusvalías en la cartera de renta fija por el alza de TIRes. Dichos niveles seguirán siendo compatibles con una política de dividendos con un pay out del 50% en efectivo.

Valoración

El avance de los ingresos permitirá recuperar lo que dejó de aportar LDA para 2023, y da visibilidad a una guía de beneficio neto de 550 mln de euros para 2023 (vs 502 mln de euros R4e). Unos ingresos apoyados nuevamente por volúmenes salvando la presión en margen de intereses (menor aportación de la TLTRO y sin asumir subida de tipos con una sensibilidad del +10% a 12 meses ante subida de +100 pbs). Mayores múltiplos vs comparables justificados por un modelo de negocio diferenciado y unos niveles de RoTE del 10,4% 2023 R4e por encima del coste de capital.

Conclusión: Reiteramos Mantener con Precio Objetivo 6,07 euros/acción.

Alcanzamos un Precio Objetivo para Bankinter de 6,07 euros/acción aplicando el método de valoración de suma de partes del negocio bancario y la participación de LDA.